ECB může letos snížit sazby

Eurozóna: Služby kompenzují průmysl

Ekonomický vývoj v eurozóně zůstává relativně křehký a data, která v poslední době přicházejí, jsou stále smíšená. Na jedné straně stojí 7,5% míra nezaměstnanosti, která je nejnižší od léta 2008 a s ní související růst sektoru služeb, maloobchodních tržeb apod. Na druhé straně stojí špatná data z průmyslu (především toho německého), která jsou ovlivněna horším vývojem v Číně a také vysokými riziky spojenými s brexitem, hrozbou vypuknutí obchodních válek atd. To pak negativně ovlivňuje chuť firem investovat.

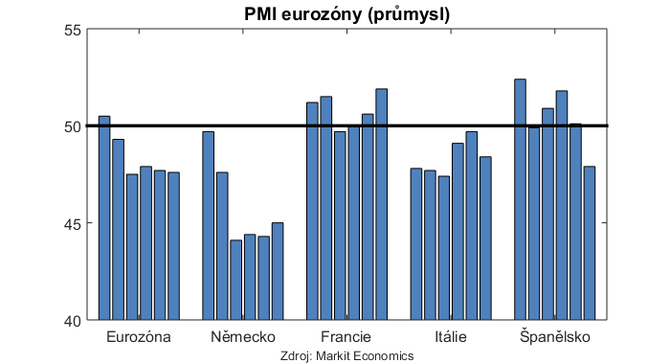

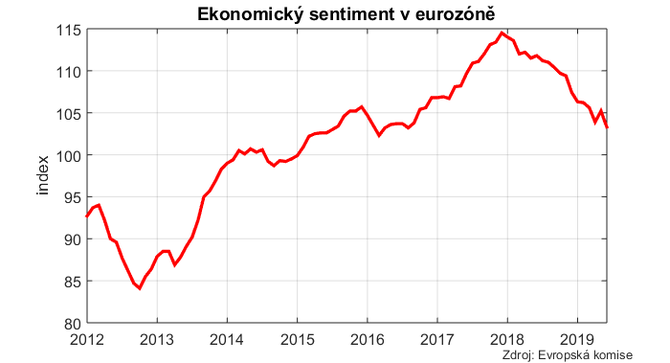

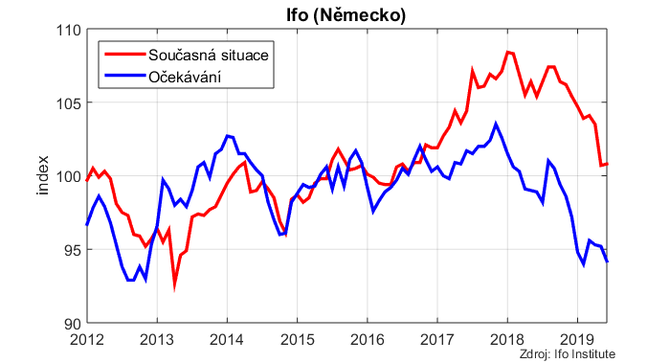

Vývoj předstihových indikátorů v poslední době stagnuje. PMI naznačuje pokles průmyslové produkce v eurozóně, když ho dolů táhne především Německo. Ekonomický sentiment je v poslední době zhruba stabilní a to platí i o náladě německých firem zachycené v Ifo indexu.

I přes expanzi služeb (PMI za sektor služeb je v eurozóně bezpečně nad 50ti body) jsou ale stále inflační tlaky velmi nízké, což v pohledu ECB znamená potřebu držet měnovou politiku uvolněnou a případně jí ještě dále uvolnit.

Graf: Předstihové indikátory v eurozóně

ECB může letos snížit sazby

Z důvodu slabých inflačních tlaků zůstávají sazby

ECB stále nízké (hlavní sazba 0 % a depozitní -

0,4 %). Ohledně prvního zvýšení sazeb posunula

ECB časování a nyní komunikuje, že sazby nezvýší

dříve než v polovině příštího roku. My očekáváme

první zvýšení depozitní sazby až na přelomu let 2020

a 2021.

Pohyb sazeb může být ale ještě v letošním roce opačný, když se v tuto chvíli zdá, že ECB si chystá půdu pro další měnový stimul. Ten by mohl mít podobu snížení depozitní sazby, k čemuž by mohlo dojít již nyní v červenci (případně v září). Ačkoliv si nemyslíme, že efekty tohoto kroku budou velké (vliv může příjít především přes slabší euro), pro ECB může jít o relativně snadné rozhodnutí. Daleko lepší by bylo pravděpodobně znovu rozjet QE a snížit tím dlouhé sazby, ale pohled jednotlivých zemí eurozóny na tento program nemusí být jednoznačný. Navíc by se opět mohly objevit problémy s tím, že by ECB neměla co kupovat.

Na září také připravuje ECB program TLTRO3, v rámci kterého poskytne bankám levné úvěry. Motivací tohoto programu je ale primárně nahradit úvěry z předchozího kola, u kterých se blíží jejich splatnost, a ECB nechce, aby tyto prostředky byly staženy z ekonomiky.

Do čela ECB by se měla do M. Draghim postavit současná šéfka Mezinárodního měnového fondu C. Lagardeová. Ta pravděpodobně naváže na svého předchůdce a bude preferovat uvolněnou měnovou politiku. Současný kurz ECB by se tak neměl příliš změnit, což by se pravděpodobně stalo s osobou J. Weidmanna.

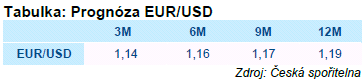

Kurz EUR/USD byl v poslední době relativně volatilní. Nejprve euro posílilo až na 1,13, když k tomuto vývoji přispělo vyjádření J. Powella, které trhy vnímaly jako holubičí. Poté ale došlo ke korekci na zhruba 1,12, když Draghiho vystoupení v portugalské Sintře se dá chápat jako cesta ke snížení sazeb. Aktuálně se pohybuje kurz mezi těmito dvěma hodnotami.

Pokud se sníží rizika ve světové ekonomice a nedojde k tvrdému brexitu či nenastane výraznější zvýšení amerických cel na evropská auta, euro k dolaru by mělo postupně posilovat. Během letošního roku by ale tento pohyb měl být jen velmi mírný, když jak ECB, tak i FED mohou měnovou politiku uvolnit a navíc ekonomická rizika jsou nyní výraznější pro eurozónu. Postupně (spíše až od příštího roku) by se ale ekonomický vývoj v eurozóně měl zlepšit a s postupujícím časem se bude také blížit termín prvního zvýšení sazeb ECB. Euro by tak k dolaru mělo pozvolna posilovat i během let 2020 a 2021.

Jiří Polanský, makroanalytik České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz