Pokles výnosů a inverze křivky: Co naznačuje dluhopisový trh?

Klesající výnosy dluhopisů a inverzní výnosová křivka jsou považovány za indikátor recese. Mají se akcioví investoři bát? A jsou investoři do dluhopisů chytřejší než zbytek trhu?

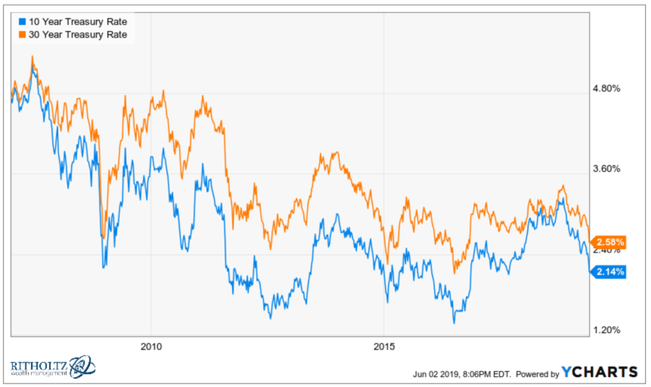

Problém inverzní výnosové křivky je v tom, že se často porovnávají různé doby splatnosti, přičemž každý považuje právě tu svou kombinaci za nejdůležitější. Tříměsíční výnosy jsou již přes čtvrt roku nad pětiletými, což je podle ekonoma Cama Harveyho silný signál, že se blíží recese.

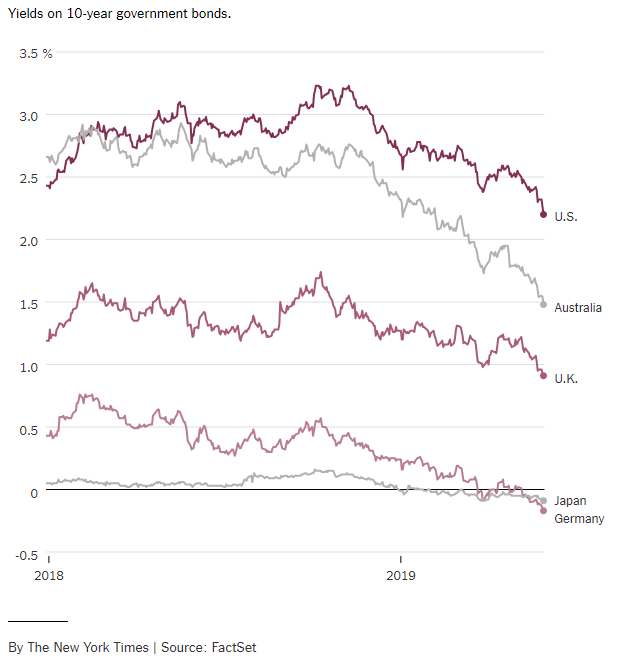

Jenže to, že bude recese, ještě neznamená, že někdo ví, kdy přijde. Výnosy dluhopisů klesají již nějakou dobu, a to globálně. 10leté dluhopisy jsou nejsledovanější, přičemž jejich pokles ukazuje na nervozitu dluhopisových investorů.

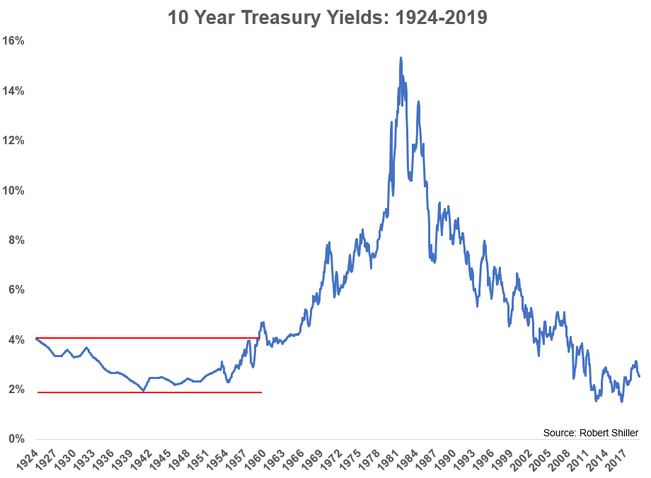

Při pohledu na delší období je ale patrné, že výnosy dluhopisů klesají dlouhodobě a jejich výkyvy jsou poměrně velké. "Vypadá to jako pohyby aktiva, které přesně ví, co se bude v ekonomice dít?" ptá se Ben Carlson ze společnosti Ritholtz Wealth Management.

Dluhopisový trh se mění podle toho, kolik dluhu se emituje (dluhopisový trh nejsou jen státní dluhopisy, ale také papíry zajištěné hypotékami a jinými aktivy, firemní dluhopisy a další). Je také ovlivňován očekávanou inflací, pohyby úrokových sazeb Fedu a jinými faktory.

Celkově lze tedy říci, že se na trhu sice něco děje, ale není jasné, co a kdy se stane. Podle Cullena Rocheho z Orcam Asset Management je jednou z možností, která se podle vývoje na dluhopisovém trhu nabízí, dlouhodobě nízká inflace. Z vývoje výnosů dluhopisů je podle něj zřejmé, že investoři očekávají pomalý a vytrvalý pokles tempa růstu ekonomiky, který bude doprovázen nízkou inflací. Tento scénář by mohl být pro investory ovšem pozitivní, protože nepočítá s brzkým propadem ekonomiky.

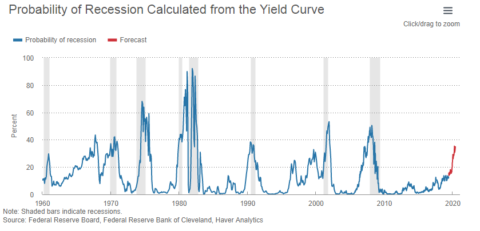

Dalším důvodem pro tento názor je podle něj to, že k recesi nestačí pouze inverzní výnosová křivka, ale více faktorů, které by ji potvrdily. Pokud jde o samotnou křivku, Fed počítá s recesí s pravděpodobností okolo 35 %, přičemž tato pravděpodobnost již nějakou dobu roste.

Možnost, že se dožijeme dlouhého období nízké inflace a nízkých úrokových sazeb, zmiňuje i Ben Carlson. Ten řeší možnost opakování vzdálené minulosti. Období s dlouhodobě nízkými sazbami již v USA bylo, i když tomu bylo před několika desítkami let a podmínky v ekonomice byly diametrálně odlišné.

Další článek: Jak sklon výnosové křivky (ne)souvisí s vývojem americké ekonomiky?

Poslední zprávy z rubriky Dluhopisy:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz