Na trhu je hodně dobrých nápadů. A bublinek

Někdy mi připadá, že je takový čas, kdy se kolem potenciálně dobrých myšlenek a nápadů rychle tvoří bubliny, které jim v konečném důsledku škodí. Příkladem mohou být kryptoměny a technologie, na kterých stojí. Určitě bych sem také zařadil konopí, respektive THC používané pro lékařské účely. A v posledních týdnech se na trhu hodně hovoří o společnosti Beyond Meat. I já jsem se před časem věnoval její vysoké valuaci a nyní to samé (samozřejmě mnohem detailněji) učinil známý profesor financí na NYU Aswath Damodaran. Minulý týden jsme se tu věnovali jeho pohledu na Teslu, pokračujme nyní v podobném duchu u Beyond Meat.

Beyond Meat vyrábí a prodává „bezmasé maso“ a jak jsem poukazoval před časem, její produkty si někteří gurmáni značně pochvalují. BM je nyní jedničkou na trhu, ale roste jí významná konkurence ve formě společnosti Impossible Foods. Těmto a možná i dalším společnostem pak nahrávají trendy ve stravování, které odráží posun směrem ke zdravějšímu životnímu stylu. A podle Damodarana (a dalších) i větší ohledy na životní prostředí.

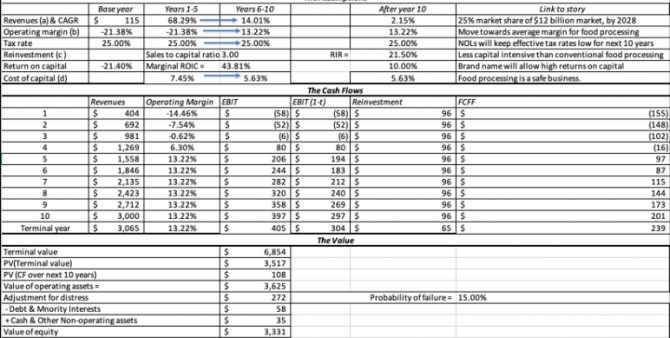

Profesor tedy nepovažuje za přehnané předpokládat, že trh poroste rychle, BM na něm bude schopná držet vysoký podíl, její marže se budou pohybovat na úrovni velkých potravinářských firem a v neposlední řadě klesne její investiční intenzita. Tedy už nebude tolik investovat a více peněz zbude pro akcionáře. Konkrétní čísla a valuační předpoklady už shrnuje následující tabulka:

Růst tržeb klesne z 68 % v letech 1 – 5, na 14 % v letech 6 – 10 a 2,15 % po roce 10. Marže se postupně dostanou na 13,22 %, návratnost kapitálu se dostane na 10 %, zatímco náklad kapitálu se bude pohybovat na 5,6 %. Takže BM by měla podle Damodarana mít určitou výjimečnou pozici, protože reálná návratnost bude dlouhodobě téměř na dvojnásobku té dosahované (což by běžně mělo lákat konkurenci a tlačit návratnosti dolů).

Damodaran vše komentuje v podstatě stejně, jako u podobných akcií činím já: Vše tu je o příběhu, vizích a snech. Profesor připomíná, že to sebou mimo jiné nese vysokou volatilitu ceny akcie. A to oběma směry, což přináší vysoké nebezpečí pro shortaře i přesto, že mohou být hluboce přesvědčeni o předraženosti akcie.

Pokud pak trochu poodstoupíme, můžeme v duchu mého úvodu uvažovat o tom, zda podobné lokální bublinky na dobrých nápadech spíše škodí, nebo prospívají. Třeba u kryptoměn jsem si naprosto jist, že správně je „a“, protože jejich úspěch je přímo úměrný stabilitě jejich cen/kurzu. U akcií je to asi trochu složitější, protože velký zájem investorů může přitáhnout potřebnou pozornost a kapitál. Problém ale určitě nastane ve chvíli, kdy vše skončí krachem, který zase investory na dlouhou dobu odradí.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz