Vývoj na devizovém trhu ve 20. týdnu (13.5.-17.5.2019)

Klíčové události a ukazatele

CZ - Domácí ekonomika podle předběžného odhadu vzrostla o 0,5 % k/k a 2,5 % r/r

DE - Německá ekonomika podle předběžného odhadu vzrostla o 0,4 % k/k a 0,7 % r/r

PL - Polská ekonomika podle předběžného odhadu vzrostla o 1,4 % k/k a 4,6 % r/r

US - Maloobchodní tržby v dubnu poklesly o 0,2 % m/m

Očekávané události a ukazatele v příštím týdnu

CZ - Konjunkturální průzkum (květen)

DE - Indexy podnikatelské důvěry - Ifo a PMI (květen)

PL - Maloobchodní tržby a průmyslová produkce (duben)

US - Zápis z květnového zasedání Americké centrální banky (Fed)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

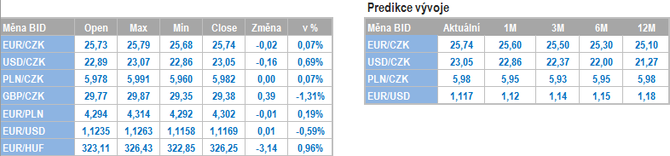

Vývoj EUR/CZK

- Obchodování koruny vůči euru se v tomto týdnu odehrávalo především v rozmezí 25,70 – 25,80 CZK/EUR. Čtvrteční posílení koruny pod hladinu 25,70 bylo jen krátkodobé.

- V tomto týdnu se pozornost soustředila na dvě domácí makroekonomické statistiky – spotřebitelskou inflaci za duben a hrubý domácí produkt (HDP) za 1. čtvrtletí.

- Svižný růst spotřebitelských cen (0,1 % m/m a 2,8 % r/r) pokračoval i na začátku 2. čtvrtletí, ačkoliv meziroční dynamika inflace v dubnu ve srovnání s březnem zpomalila. Meziročního růstu spotřebitelské inflace přes 3 % se již letos pravděpodobně nedočkáme a lze tak konstatovat, že inflace kulminovala v březnu. K meziměsíčnímu růstu inflace v dubnu přispěly především dražší pohonné hmoty a oblečení s obuví. Levnější byl naopak alkohol a v souhrnu i potraviny. V meziročním srovnání zůstávají i nadále hlavním zdrojem růstu inflace náklady spojené s bydlením včetně energií, které přispívají více jak z poloviny k celkovému růstu spotřebitelské inflace. Kladně do celkové inflace v dubnu přispěly i potraviny. Meziročně podražily i položky v oddílu ostatní zboží a služby, v oddílu stravování a ubytování a také v segmentu dopravy. Meziročně levnější byl naopak alkohol a také oblečení a obuv. V průběhu roku očekávám další zpomalení spotřebitelské inflace směrem k 2,5 %.

- Podle předběžného odhadu Českého statistického úřadu (ČSÚ) domácí ekonomika v 1. čtvrtletí letošního roku vzrostla ve srovnání s předchozím čtvrtletím o 0,5 % a meziročně o 2,5 %. Detailnější informace ČSÚ ještě neposkytl, a tak je prozatím nutné spokojit se s obecným konstatováním, že hlavními zdroji růstu HDP byly v 1. čtvrtletí zahraniční poptávka, spotřeba domácností a hrubý fixní kapitál. Z nabídkové strany podle ČSÚ k růstu HDP nejvíce přispěl zpracovatelský průmysl v kombinaci se službami a stavebnictvím. Zatímco celkový růst HDP nijak překvapivý není, tak nastíněná struktura vývoje ekonomiky v 1. čtvrtletí již ano. Velmi překvapivé je především konstatování ČSÚ, že dominantním faktorem růstu tuzemského hospodářství byl zpracovatelský průmysl. Pohled na slabý vývoj průmyslové produkce v 1. čtvrtletí totiž něco takového rozhodně nenaznačoval. Detailnější vhled do statistiky HDP poskytne ČSÚ 31. května.

Vývoj USD/CZK

- Koruna vůči americkému dolaru v závěru tohoto týdne oslabila a zamířila nad hladinu 23 CZK/USD.

- Z pohledu makroekonomických ukazatelů v USA tento týden nebyl až tolik zajímavý. Výjimkou byla středa, kdy byly zveřejněny dubnové maloobchodní tržby, které poklesem o 0,2 % m/m zaostaly za tržním očekáváním. Z tohoto čísla však nelze dělat žádné dalekosáhlé závěry k vývoji spotřeby domácností ve 2. čtvrtletí, když navíc spotřebitelská důvěra zůstává na velmi vysokých úrovních a nezaměstnanost rekordně nízká.

- Situace na finančních trzích byla po celý týden ovlivňována vývojem obchodních vztahů mezi USA a Čínou. Čína v reakci na zvýšení cel ze strany USA oznámila, že uvalí reciproční cla ve výši 5–25 % na dovoz amerického zboží ve výši 60 mld. dolarů s platností od 1. června. Vypjatou obchodní situaci mezi oběma zeměmi se následně snažil změkčit D. Trump, který oznámil, že vyjednávání i nadále pokračují a že pevně věří, že bude obchodní dohoda nakonec uzavřena. Zároveň se objevily informace, že D. Trump hodlá až o šest měsíců odložit rozhodnutí o zavedení cel na dovoz automobilů do USA, což na krátko pomohlo skrz eurodolar i koruně. Výsledně lze očekávat, že nejistota ohledně nárůstu obchodního protekcionismu bude silně ovlivňovat finanční trhy a dolar i v nadcházejících týdnech.

Vývoj PLN/CZK

- Na měnovém páru koruny s eurem v tomto týdnu převažovalo obchodování v rozmezí 1-3 haléřů pod hranicí 6 CZK/PLN.

- Tento týden byl bohatý na makroekonomické statistiky a události v polské ekonomice. Polský statistický úřad (GUS) publikoval předběžný odhad růstu HDP za 1. čtvrtletí letošního roku (1,4 % k/k a 4,6 % r/r) a potvrdil růst dubnové spotřebitelské inflace o 1,1 % m/m a 2,2 % r/r, přičemž růst jádrové složky inflace činil v dubnu 1,7 % r/r (nejrychlejší růst za posledních šest let). Na měnovou politiku Polské centrální banky (NBP) však zatím zmíněné statistiky vliv nemají. Na květnovém zasedání NBP ponechala úrokové sazby beze změny a hlavní sazba setrvává na úrovni 1,50 % již déle jak čtyři roky. Na následné tiskové konferenci guvernér A. Glapiński zopakoval, že si dovede představit stabilní výši sazeb až do roku 2022. Názor v bankovní radě NBP však v tomto směru není úplně jednotný a v případě, že by inflace během roku dále významněji zrychlovala, tak se zvyšuje i šance, že by NBP nakonec přeci jen mohla ke zvýšení sazeb přistoupit. Pokud by se tak skutečně stalo, tak však pravděpodobně ne dříve než v 1. čtvrtletí roku 2020.

- Strukturu HDP GUS zveřejní až na konci května (31/5), ale z dílčích statistik za 1. čtvrtletí vyplývá, že hlavním zdrojem růstu zůstala spotřeba domácností a kladně přispěly i investice a velmi pravděpodobně i zahraniční obchod. Dynamika polské ekonomiky sice 1. čtvrtletí zvolnila, avšak s ohledem na řadu politicko-ekonomických rizik ve vnějším prostředí zůstává velmi solidní. Polsko zároveň i nadále setrvává na špici zemí EU z pohledu tempa růstu HDP, když rychleji rostlo v 1. čtvrtletí jen Maďarsko a Rumunsko (v obou případech přes 5 %). Co se týká dubnové inflace, tak výrazně zrychlily především ceny služeb (3,6 % r/r), avšak rychlejší růst zaznamenaly i ceny zboží (1,7 % r/r). Silný růst HDP v kombinaci s fiskální expanzí a utaženým trhem práce by měl v nejbližších čtvrtletích generovat další poptávkově inflační cenové tlaky a promítnout se do dalšího zrychlení spotřebitelské inflace a její jádrové složky.

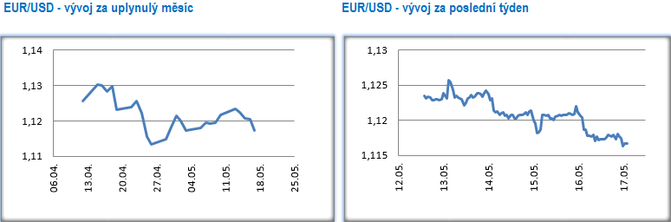

Vývoj EUR/USD

- Na hlavním měnovém páru euro vůči dolaru během týdne oslabovalo a ve druhé polovině týdne převažovaly obchody pod hladinou 1,12 USD/EUR.

- Růst ekonomiky eurozóny byl v 1. čtvrtletí potvrzen na 0,4 % k/k a 1,2 % r/r, když hlavním zdrojem růstu byla velmi pravděpodobně domácí poptávka v čele se spotřebou domácností. Strukturu HDP zveřejní eurostat začátkem června. Nejpomalejší meziroční růst HDP zaznamenala Itálie (0,1 % r/r) a Německo (0,7 % r/r). Nadprůměrně rychle z velkých zemí rostlo Španělsko (2,4 % r/r). Růst HDP eurozóny tak nakonec není tak slabý jak se možná během 1. čtvrtletí mohlo zdát. Rizika pro vývoj evropské ekonomiky v letošním roce však přetrvávají. Německo, největší evropská ekonomika, je silně exponované na vývoj zahraniční poptávky a prohloubení obchodního konfliktu mezi USA a Čínou je z německého a tím pádem i evropského pohledu velmi negativní. Velkou výhodou Německa však zůstává silná domácí poptávka a stabilní veřejné finance. Prostor pro expanzivní fiskální politiku ze strany německé vlády je totiž i s ohledem na záporný výnos německých dluhopisů (až do splatnosti 10 let) značný. To však o řadě dalších zemí EU rozhodně říci nelze, když země jako Francie, a především Itálie, mají prostor pro fiskální expanzi velmi omezenou. A tak i nadále platí, že v případě výraznějšího hospodářského zpomalení by situaci musela zachraňovat Evropská centrální banka.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 36 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz