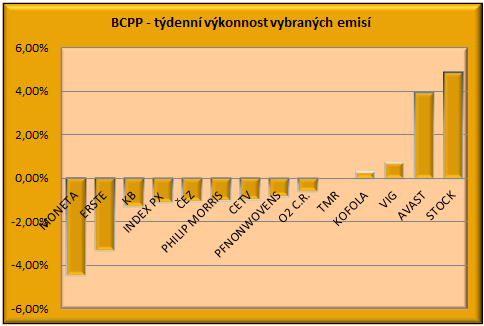

Druhý nejhorší týden na pražské burze v tomto roce

- letošní zisky pražské burzy se dle indexu PX smrskly na méně než 10 % (své však sehrává i výplata dividend)

- akcie MONETA si při započítání "vyplacené" dividendy kurzově oproti minulému pátku vlastně polepšily

- dvouciferné kurzové zisky si letos připisuje již 5 emisí (přibyly akcie STOCK)

- „londýnské“ akcie Avast i STOCK shodně na 2 měsíčních maximech

- akcie CETV, i přes zveřejněný vylepšený výhled hospodaření, začaly sestupovat z více než ročních maxim

- akcie ČEZ svým závěrem v pátek vyrovnaly svá letošní minima

Pražská burza prochází negativním vývojem, když dle indexu

PX klesla již třetí týden v řadě. Takovou pesimistickou šňůru zaznamenala

naposledy loni na přelomu listopadu a prosince, kdy však ztráty byly podstatně

výraznější. Za uplynulý týden nakonec index PX odepsal 1,08 % na necelých

1 080 bodů, když ztráty utrpělo hned osm emisí. V úvodu týdne,

v návaznosti na obavy ze sektorových daní, se index podíval dokonce

k 1 055 bodům, tedy na 2,5 měsíční minima.

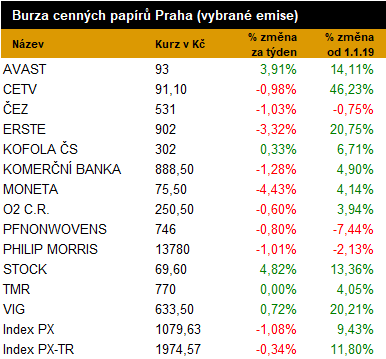

Právě finanční sektor lze označit za hlavního hybatele uplynulého vývoje. Vymanit se ze ztrát dokázaly v týdnu nakonec jen akcie pojišťovny VIG. Ostatní finanční tituly jen postupně zkorigovaly část ztrát utrpěných v úvodu týdne, kdy výrazně zahrozilo z politické scény zavedení sektorových daní. Akcie banky MONETA se navíc začaly obchodovat bez nároku na dividendu a cenově se rázem ocitly i na úrovních z dob po IPO v roce 2016. Zveřejněné firemní hospodářské výsledky a vylepšený výhled budoucích dividend u nich následně vyvolal již severní směrování. I tak se svým vývojem nejvíce podepsaly na indexu PX. Dividendový index PX-TR totiž ukazuje na v týdnu celkově mírnější pesimismus na pražské burze. Jinak rovněž zveřejněné hospodářské výsledky podpořily v závěru týdne na sever i akcie KB, zatímco u ERSTE naopak vyvolaly negativní reakci.

Zmiňovaná možná sektorová daň zahrozila i u telekomunikací, u kterých dokonce vzhledem k postoji premiéra Babiše zůstává větší riziko jejího zavedení. Akcie O2 nicméně protisměrně drží vidina opět výrazné dividendy, která stále indikuje více než 8 % dividendový výnos.

Na vývoji indexu PX se však svou vahou výrazně podepsaly především také akcie ČEZ, které zůstávají již poslední, u kterých není jasno o letošní dividendě. Z úst managementu navíc zaznělo vyjádření rentability u nových jaderných zdrojů dokonce až při ceně elektřiny 80 EUR/MWh. Ty tržní se drží stále u hladiny 50 EUR/MWh, navíc byl v týdnu cítit spíše jejích pokles, obdobně i po předchozí rally u emisních povolenek.

Za zmínku stojí i pokračující pokles akcií PFNONWOVENS, které v pátek uzavřely na novém více než 3 letém minimu.

Proti trhu se nejvýrazněji vydaly akcie likérky STOCK, které tím předvedly svou letošní nejlepší týdenní výkonnost. Solidní skok předvedl rovněž druhý titul obchodovaný primárně v Londýně. Akcie Avast se dokonce v Praze začaly v porovnání obchodovat s prémií.

Polepšit si v týdnu dokázaly již jen akcie KOFOLA, u kterých je již nově jasno o termínu nároku na letošní navrhovanou dividendu 13,50 Kč. Kompletní přehled letošních dividend a rozhodných dnů na pražské burze přineseme v samostatném článku v úvodu týdne.

V nadcházejícím týdnu se na pražské burze z hlediska reportů hospodaření žádných firemních zpráv tentokrát nedočkáme. Živěji v tomto ohledu bude až v druhé půli měsíce, kdy dojde i na další valné hromady.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz