Nejatraktivnější nudná akcie na trhu?

Společnost Levi Strauss & Co. před několika týdny opět vstoupila na akciový trh a od té doby se o tomto titulu poměrně dost hovoří. Jde přitom o typickou firmu staré ekonomiky, žádné převratné technologie, či příběhy o růstu do nebes. Ve srovnání s nimi je to slovy klasika „nuda, nuda, šeď šeď“. Nebo spíše „modř, modř“. Podívejme se na ni detailněji.

J.P. Morgan začal pokrývat LEVI s doporučením nadvážit a cílovou cenou ke konci letošního roku nastavenou na 26 dolarů. Banka poukazuje na 165 letou historii firmy, která jako první přišla na trh s modrými džínsy. Měla by prý mít konkurenční výhodu a schopnost expandovat. Analytici banky také tvrdí, že tržby firmy by měly do roku 2021 růst ročně v průměru o 6,6 %. Zvyšování ziskových marží by pak mělo vést k tomu, že čisté zisky se budou v tomto období zvyšovat minimálně o 10 % ročně.

Historická čísla ukazuje následující tabulka. Tržby za posledních pět let rostly v průměru o 5,7 %, očekávání JPM jsou tu tedy nad tím, co firma dokázala v nedávné historii. Soustavně se zvyšuje i ziskovost a hlavně schopnost generovat hotovost, a to jak na provozní úrovni, tak po investicích (dáme-li stranou výjimečný rok 2017):

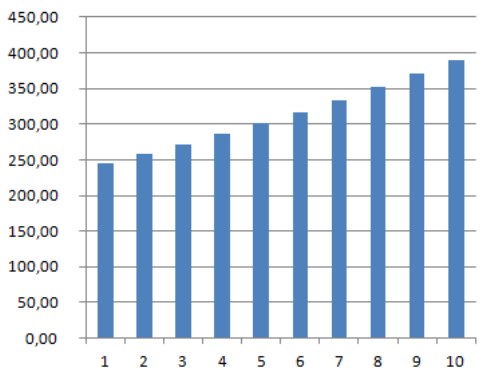

Kapitalizace LEVI se nyní pohybuje na 9 miliardách dolarů. S betou na hodnotě jedna ospravedlní současnou kapitalizaci dlouhodobý růst toku hotovosti ve výši 5,3 % ročně. Tedy zhruba onen standard růstu tržeb z posledních pěti let. Abychom si dovedli konkrétně představit, jak je nyní trhem laťka nastavena, stačí pohlédnout na následující graf. Ten ukazuje onen „5,3 %“ scénář růstu volného toku hotovosti (tedy toho, co zbude po investicích a v případě konstantního zadlužení a nulových akvizic může být vypláceno akcionářům, či pro ně zhodnocováno):

Pokud by firma dosáhla na očekávání od JPM (10 % růst ziskovosti), je její akcie fundamentálně hodně atraktivní. A ze světa neuvěřitelné hodnoty na nás pak promlouvá analytický konsenzus na Business Insider. Podle něj by totiž firma měla do tří let na volném toku hotovosti vydělat 480 milionů dolarů. Tedy zhruba dvojnásobek toho, co vydělává nyní a částku, která se v grafu nepřibližuje ani za deset let.

Pokud bychom jen tak pro zajímavost předpokládali, že tyto optimistické projekce se naplní (a po roce 2022 klesne tempo růstu toku hotovosti na 5 %), tak současná hodnota tohoto cash flow dosahuje téměř 17 miliard dolarů. Pak bychom tu možná hovořili o nejatraktivnější nudné akcii na trhu. Určitě pak můžeme potvrdit, že firma má velmi silnou rozvahu (poměr čistého dluhu k EBITDA je o něco málo vyšší než 1). LEVI má navíc prostor pro navyšování dividend, protože ty se spolu s odkupy pohybují znatelně pod volným tokem hotovosti (a dluhy tu skutečně snižovány být nemusí). Za pozornost pak stojí i to, že v roce 2018 dosáhla návratnost investic více než 16 % a návratnost vlastního jmění více než 30 %. Prostě slušný oddíl.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz