„Temná“ zákoutí monetární politiky – tištění peněz a hypersupermegainflace

Po požáru chrámu Matky Boží v Paříži se množí všemožné související úvahy. Například WSJ píše o tom, že zatímco na povrchu šlo o krásnou stavbu, ve skutečnosti uvnitř chátrala. Nevím, zda je to pravda, ale vím, že pokud krizové situace vyvolávají střízlivou sebereflexi a snahu o nápravu, jde o krize nepromrhané. Krize měnící se v katarzi, očistu, pohyb prospěšnějším směrem. Největší překážky tu jsou podle mého dvě: Za prvé, držení se starého zuby nehty (z lenosti, ze strachu, z hlouposti ...). A za druhé, hledání útěchy, či dokonce řešení v absurdních teoriích a nesmyslech (z lenosti, ze strachu, z hlouposti...). Platí to o všech možných chrámech, včetně těch ekonomických a monetárních, čemuž bych se chtěl dnes věnovat.

Ohledně pařížského požáru můžeme vedle střízlivých úvah typu té ve WSJ zaznamenat některé spiklenecké teorie, či přímo dezinformace (viz například „Požár Notre-Dame spustil kolotoč lží. Provokatéři šíří bizarní konspirační teorie“ na aktuálně.cz). Jak jsem uvedl, podobný přístup je přitom celkem bez diskuse tou nejlepší cestou, jak krize promrhat, ještě je násobit a zavírat si dveře před katarzemi. V ekonomii na něj snad nejvíce narážíme v její monetární podoblasti, která evidentně vybízí k dlouhé řadě spikleneckých úvah. Tomuto tématu bych se chtěl trochu věnovat.

Předně chci zdůraznit, že nemám nejmenší ambice někomu brát jeho oblíbený monetární světonázor a nutit mu svůj. Následující řádky jsou určeny pouze těm, kteří si chtějí ujasnit, jak je to s „temnými“ zákoutími monetární části ekonomie a ekonomiky. Jde samozřejmě o téma na knihy, ale zmatení podle mne panuje ve dvou hlavních oblastech, které můžeme nazvat (ne)inflační rovnice směny a (ne)spiklenecký proces tvorby peněz. Dnes se podívejme na první.

Inflační zkázopravci ovšem zapomněli, že v principu neplatí, že množství peněz přímo určuje výši inflace. Platí, že (i) monetární báze ovlivňuje množství širších peněz v ekonomice a (ii) to spolu s rychlostí jejich obratu ovlivňuje nominální produkt. Tedy produkt reálný a inflaci. Proměnných tu je tedy mnohem více a jejich vzájemné působení je dost podstatné.

Během krize a po ní docházelo konkrétně k tomu, že klesala multiplikace (tvorba širších peněz z báze), a zároveň klesala rychlost obratu peněz. Jednoduše řečeno, peněz bylo méně a méně pracovaly. Obojí pak velkou silou negativně tlačilo na nominální produkt. Centrální banky se tak zjednodušeně řečeno jen snažily eliminovat sníženou tvorbu širších peněz a jejich pomalejší obrat tím, že zvyšovaly objem „základního materiálu“, ze kterého se širší peníze tvoří. Centrální banky se tedy snažily eliminovat deflační tlaky, které by táhly dolů (nominální) produkt.

Rád bych uvedl, že před inflací jsem po krizi varoval i já a to během období, kdy se prudce zvedaly ceny komodit. Tehdy jsem situaci hodnotil tak, že v takovém prostředí se vše nakonec k vysoké inflaci může vydat. Ve zkratce jsem tehdy hovořil o deflinflaci ve snaze vyjádřit, že vše se může vydat oběma směry. Poté, co začala zpomalovat i Čína a komodity zkolabovaly, už bylo celkem zřejmé, že rizika jsou v podstatě jen deflační. A z dnešního pohledu vnímám i své „komoditně-inflační“ obavy za přehnané, protože je jasné, že deflační tlaky byly strukturální a velmi vysoké.

Jak hovoří tvrdá praxe

Praxe vypadá v grafech následovně – první ukazuje, jak se propadl poměr širších peněz k monetární bázi. Zatímco před krizí se pohyboval celkem stabilně kolem 8, po ní prudce klesal na méně než polovinu. Z toho je zřejmé, že pokud takto kolabovala tvorba peněz z báze, bylo naprosto zodpovědné snažit se alespoň zvýšit bázi.

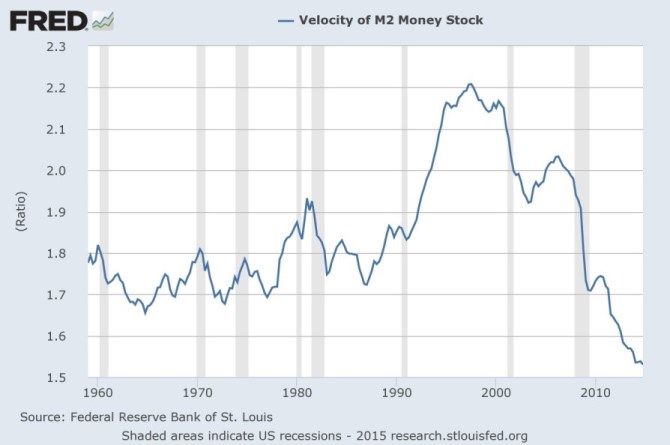

Vedle problémů s tvorbou peněz se pak přidal i propad jejich rychlosti obratu – viz druhý graf. Jak jsem uvedl, hrozilo, že peněz v ekonomice bude mnohem méně a budou mnohem pomaleji pracovat. Což by se kvůli malé flexibilitě cen a mezd projevilo zejména ekonomické aktivitě a zejména nezaměstnanosti. Ta v USA nakonec stejně vyšplhala na úroveň 10 % a z tohoto pohledu (plus soustavně podcílové inflace) byla reakce Fedu příliš umírněná (nedávno to mimochodem v jednom rozhovoru naznačila i Janet Yellen).

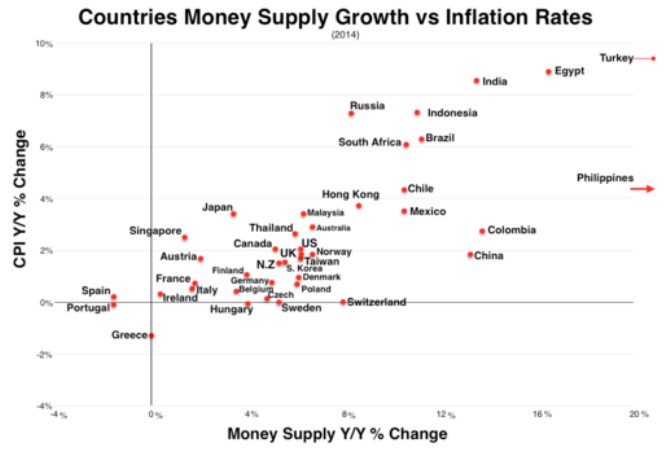

Je tedy úplně mimo argument, že více peněz zvyšuje riziko inflace? Ne. Z historie známe samozřejmě nejeden příklad toho, co udělá s inflací špatná ekonomická politika a skutečný nezodpovědný tisk peněz. Své vypráví i následující graf, který jednoduše srovnává tempo růstu peněžní nabídky s inflací. Nic to ale nemění na základním faktu: Každá situace je jiná a zejména během útlumu nelze dělat automaticky rovnítko mezi objemem peněz (respektive monetární báze) a inflací. Příště se podíváme na samotný proces tvorby peněz (první graf), který je podle mých zkušeností tím pravým „temným“ zákoutím monetární ekonomie a tudíž rájem pro ekonomické spiklenecké teorie.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz