Co ukáže rozdělení ekonomické historie na krátkodobé cykly a skutečně dlouhodobý trend

Když hodnotíme makroekonomický vývoj, je dobré rozlišovat mezi krátkodobými cyklickými fluktuacemi a dlouhodobými trendy. Například nezaměstnanost má svůj dlouhodobý „přirozený“ komponent, který je dán strukturálními faktory, jako je produktivita práce a velikost pracovní síly. A má také svůj cyklický komponent, který reaguje například na poptávkové šoky. Podobné je to u inflace, kde zase můžeme sledovat dlouhodobější vývoj pomocí inflace jádrové a vývoj krátkodobý prostřednictvím perspektivy inflace celkové. Na stránkách richmondfed.org na to upozorňují Renee Haltom, Thomas A. Lubik, Christian Matthes a Fabio Verona a poukazují na výsledky své nové studie, která se snaží identifikovat jak krátkodobé fluktuace, tak dlouhodobé trendy hlavních makroekonomických ukazatelů.

Studie pracuje se čtyřmi časovými pohledy na celkový makroekonomický vývoj: Krátkodobý komponent (méně než dva roky), cyklický komponent (dva až osm let), střednědobý komponent (až třicet let) a dlouhodobý trend. Ekonomové tvrdí, že produktu dominuje vysokofrekvenční cyklus, nezaměstnanosti střednědobý až dlouhodobý cyklus, inflaci a sazbám krátkodobé cykly. Následující čtyři grafy ukazují vývoj reálného produktu americké ekonomiky z pohledu zmíněných čtyř komponentů:

Grafy popisující vývoj HDP ukazují na dlouhodobý pokles trendového tempa růstu HDP z úrovně vyšší než 4 % na méně než 2 %. To je podle zmíněných ekonomů v souladu se závěry jiných studií. Z obrázků je také patrné období takzvaného Velkého uklidnění, které začíná na počátku osmdesátých let a které přineslo významné snížení volatility produktu a dalších makroekonomických veličin.

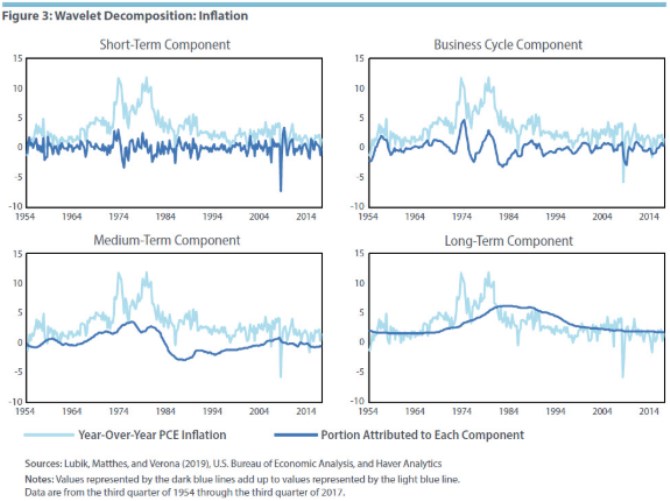

Druhé čtyři grafy hodnotí stejným pohledem vývoj inflace v americké ekonomice:

Studie tvrdí, že 40 % změny inflace je taženo dlouhodobým vývojem, cyklus vysvětluje asi jednu pětinu jejích změn a střednědobý komponent přibližně čtvrtinu. Zarážející je podle ekonomů vývoj dlouhodobého inflačního trendu, který se začal zvedat v sedmdesátých letech a poté jen pomalu klesal zpět ke 2 %. Fed totiž během tohoto období nezměnil svůj inflační cíl a popsaný vývoj tak lze spíše vysvětlit tím, jak se změnilo vnímání tohoto cíle. V takovém případě zmíněná změna trendu odráží „překvapující ztrátu důvěryhodnosti centrální banky“.

Výsledky studie podle jejích autorů naznačují, že ekonomická politika by se celkově měla méně zaměřovat na fluktuace produktu a více na ukotvení inflačních očekávání a „nenarušování dlouhodobého trendu HDP“. K tomu by centrální banky měly při svých pokusech o stabilizaci ekonomiky více brát do úvahy dlouhodobý dopad ekonomických šoků na hospodářství. Pokud se totiž zaměřujeme pouze na krátkodobý cyklus, tento dopad nemusí být zřejmý.

Zdroj: Richmond Fed

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz