Morgani: Akciové sázky pro případ, že sazby půjdou dolů

Hlavní akciový stratég Morgan Stanley Michael Wilson hovořil před několika dny na CNBC o tom, že v prostředí klesajících výnosů vládních obligací jsou nejlepší sázkou utility a akcie spojené s realitním trhem. V pondělí jsem tu trochu uvažoval nad tím, zda Fed letos sníží sazby a co by v takovém případě mohl učinit akciový trh jako celek. Myšlenka pana Wilsona se mi tak hodí jako přirozené pokračování.

Logika za stratégovým doporučením je jednoduchá: Některé akcie trochu připomínají dluhopisy tím, že jejich celkové (očekávané) výnosy jsou generovány zejména dividendou a ne pohybem ceny. Na tyto tituly pak může mít znatelný vliv pohyb na trhu skutečných dluhopisů: Pokud jdou ceny obligací dolů (jejich výnosy nahoru) vytváří to tlak na oslabení cen těchto „dluhopisových“ akcií. A naopak.

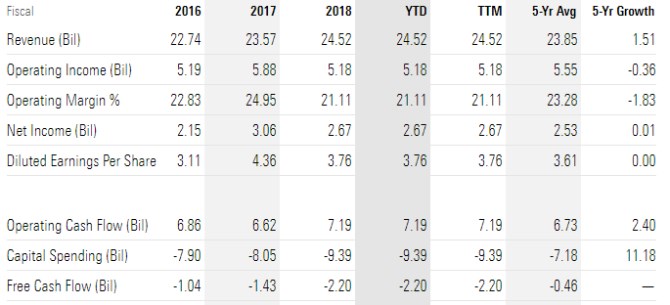

K uvedenému bych rád podotknul možná triviální, ale přesto důležitou věc pro investory, které by toto motivovalo k výběru konkrétních titulů: Není utilita jako utilita. Dobře to ukazuje jedna z těch největších: Duke Energy. Její akcie si za poslední rok připisuje více než 16 % a nyní nabízí dividendový výnos kolem 4,12 %. Dobré je ale pohledět na konkrétní výsledky firmy, které shrnuje třeba následující tabulka. Spatříme relativně stabilní tržby i zisky a výsledovka na nás může působit uklidňujícím (dluhopisovým) dojmem. Ten ale trochu ztratíme, když pohlédneme na tok hotovosti. Po investicích je totiž firma stále více v záporu:

Zdroj: Morningstar

Kapitalizace Duke je nyní blízko 65 miliardám dolarů. Volný tok hotovosti (tedy to, co zbude po investicích), by měl podle konsenzu na MarketInsider dosáhnout -2,8 miliardy v roce letošním a v následujících dvou letech -1,5 a 2,1 miliardy dolarů. Moje jednoduché výpočty pak ukazují následující: Pokud by firma 2,1 miliardy dolarů generovala každým rokem i poté, současná hodnota takového toku hotovosti by dosáhla asi 75 miliard dolarů. Tedy asi o 15 % výše, než je kapitalizace. Cokoliv ještě lepšího samozřejmě atraktivitu titulu zvedá a naopak.

Nicméně je důležité, že v tuhle chvíli investičního cyklu, stavu ekonomiky a odvětví firma vyplácí štědré dividendy, ale ty musí financovat neustále se zvyšujícím a již nemalým dluhem. Jím financuje i část investic (které nepokryje provozní tok hotovosti). A podle konsenzu tomu tak bude ještě dva roky. Má pointa je v tom, že pokud by se naplnily výše zmíněné projekce, Duke může být atraktivním titulem. Ovšem tato atraktivita nepramení fundamentálně z toho, že by akcie byla nějak podobná dluhopisům. A ono automatické škatulkování do bezpečných „skorodluhopisů“ je dost ošemetné.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz