Křivka opět varuje, jak investičně reagovat?

Trhy jsou opět plné úvah o hrozbě, kterou má přinášet invertovaná výnosová křivka – výstup krátkodobých sazeb nad ty dlouhodobé. Tato inverze v historii obvykle správně varovala před recesí a to i v případech, kdy se vážně uvažovalo o tom, že „tentokrát je to jinak“. Není tak divu, že se ony úvahy zabývají zejména tím, kam se v recesi investičně vrtnout. K tématu mám dvě poznámky:

Za prvé, defenziva neznamená automaticky zisky

Nejobvyklejší radou je cyklická rotace směrem k defenzivním akciím a sektorům V této souvislosti je ale dobré si uvědomit, že ani nejlépe si vedoucí sektory nemusí během recese vykazovat zisky. Jinak řečeno, mohou stále přinášet ztráty, i když menší než sektory cyklické, které během recese trpí nejvíce. Jak třeba ukazuje následující graf od Fidelity, zboží běžné spotřeby si během recese vede relativně k celému trhu nejlépe, což bychom čekali – jde o produkty, které se většinou kupují bez ohledu na to, jak se ekonomice vede. Jenže návratnost celého trhu byla podle Fidelity v této fázi cyklu asi -15 % a zmíněný sektor je na tom cca o 13 – 14 procentních bodů lépe. To znamená, že absolutně je zhruba na nule. Ostatní defenzíva je pak v záporu:

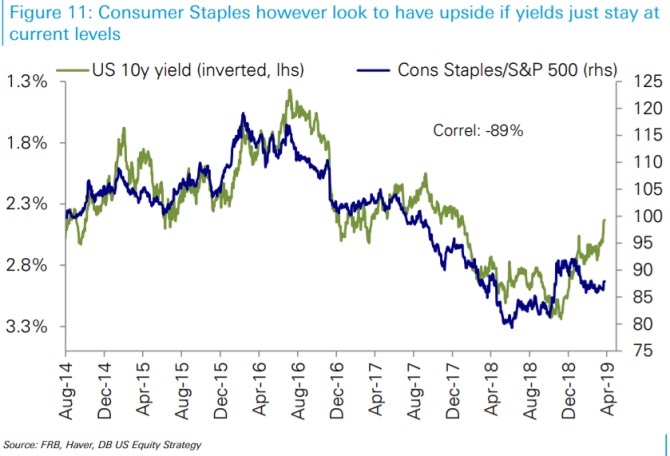

U sektoru zboží běžné spotřeby se ještě zastavme. Na trhu se totiž stále více spekuluje o tom, že obrat v politice Fedu neznamená jen to, že přestal zvedat sazby, ale že bude okolnostmi donucen začít je opět snižovat. Pokles sazeb přitom sám o sobě bývá pozitivní pro ten typ akcií, který nejvíce připomíná dluhopisy – velká část celkové návratnosti je generována stabilní dividendou. Z velké části jde opět o tradiční defenzivu. Stratég Binky Chadha z Deutsche Bank ale tvrdí, že defenzivní sektory, jako jsou utility, už mají v cenách pokles sazeb odražený, výjimkou je ale zmíněné zboží běžné spotřeby.

Stratég to dokládá následujícím grafem, který porovnává vývoj výnosů desetiletých vládních obligací s vývojem zmíněného sektoru (relativně k celému indexu). Klíčovou částí grafu je jeho konec, kde se obě, jinak dosti zkorelované křivky, oddělují. Což by podle stratéga mělo znamenat právě to, že sektor má potenciál pro růst. Nyní je totiž naceněn, jako kdyby se výnosy desetiletých obligací měly pohybovat kolem 3 %. Dodejme ale, že alespoň teoreticky je možná i druhá varianta – sektor je naceněn správně, mýlí se trh dluhopisový.

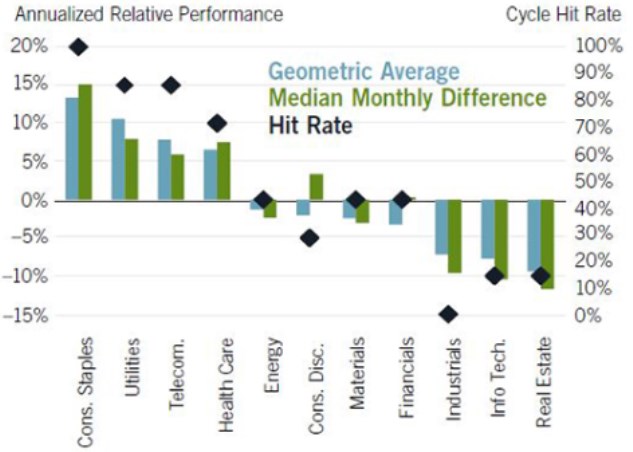

Credit Suisse v jedné ze svých posledních analýz tvrdí, že po posledních sedmi inverzích výnosové křivky (výnosy desetiletých vládních obligací stouply nad výnosy tříměsíčních) se americká ekonomika pokaždé dostala do recese v následujících 15 měsících. Jedinou výjimkou byla dvoutýdenní inverze v roce 1998. Podle banky dosahuje akciový trh svého vrcholu obvykle asi 6 měsíců po inverzi, pak klesá. Následující graf pak ukazuje, jak si v průměru vedly jednotlivé sektoru 12 měsíců po inverzi křivky:

Obrázek to není překvapující, těm nejlepším sektorům (relativně k celému trhu), opět dominuje defenziva. Tentokrát zejména v podobně přístrojů pro zdravotní péči, maloobchodu, výrobců léků, či nápojů a tabákových výrobků. Reality, finanční tituly, či automobilky pak šanci na zisky neposkytují.

Výnosová křivka tedy varuje a spouští se obvyklé investiční vzorce a rady. Podle mne je dobré mít na paměti, že pokud mají fungovat, musí je v první řadě doprovázet štěstí, či umění spojené se správným časováním trhu. A to není věc samozřejmá. Takže alternativou ke všem úvahám podobným té mé dnešní je prostá variace na jednu z rad pana Buffetta: Držet dobře vybrané akcie, na cyklus nehledět, a chovat se, jako kdyby se trh na několik měsíců, či let uzavřel.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz