Vývoj na devizovém trhu v 7. týdnu (11.2.-15.2.2019)

Klíčové události a ukazatele

CZ - Spotřebitelské ceny v lednu vzrostly o 1,0 % m/m a 2,5 % r/r

CZ - Domácí ekonomika ve 4. čtvrtletí vzrostla o 1,0 % k/k a 2,9 % r/r

EZ - HDP eurozóny ve 4. čtvrtletí vzrostl o 0,2 % k/k a 1,2 % r/r

US - Maloobchodní tržby v prosinci poklesly o 1,2 % m/m

Očekávané události a ukazatele v příštím týdnu

DE - Index podnikatelského klimatu Ifo (únor)

EZ - Kompozitni index PMI (únor) - předběžný odhad

PL - Průmyslová produkce (leden)

US - Zápis z lednového zasedání Americké centrální banky (Fed)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

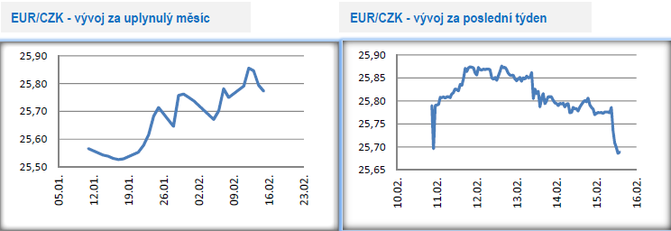

Vývoj EUR/CZK

- Koruna vůči euru v první polovině týdne oslabila až těsně pod hladinu 25,90 CZK/EUR (letošní minimum koruny), avšak výraznější růst inflace a HDP koruně ve druhé polovině týdne pomohl posílit až k hladině 25,70 zkraje pátečního odpoledne.

- V tomto týdnu byly zveřejněny dvě důležité statistiky z domácí ekonomiky – lednová inflace a hrubý domácí produkt (HDP) za 4. čtvrtletí loňského roku. Spotřebitelské ceny v lednu pořádně přidaly na tempu, když oproti prosinci vzrostly o 1,0 % a v meziročním srovnání o 2,5 %, což bylo o 0,5procentního bodu nad prognózou České národní banky (ČNB). K meziměsíčnímu zvýšení spotřebitelských cen v lednu významně přispěly náklady spojené s bydlením, a to zejména elektřina. V meziročním srovnání potom náklady spojené s bydlením stály více jak z poloviny za růstem lednové inflace. V lednu dále akcelerovaly ceny služeb, které meziročně vzrostly o 3,9 % a jádrová inflace i díky tomu zrychlila na 3 %. Předchozí čísla lze zjednodušeně interpretovat tak, že v české ekonomice jsou na začátku letošního roku patrné silné domácí inflační tlaky.

- Česká ekonomika v závěrečném čtvrtletí loňského roku významně zrychlila. Oproti 3. čtvrtletí vzrostla o 1,0 %, meziročně o 2,9 % a v souhrnu za celý loňský rok o 3,0 %. Strukturu HDP Český statistický úřad ještě nezveřejnil, ale z jeho komentáře je zjevné, že hlavním zdrojem růstu ve 4. čtvrtletí byla především zahraniční poptávka. Ostatně již měsíční statistiky ze zahraničního obchodu toto naznačovaly. Kladné příspěvky k růstu ekonomiky přišly i od investic a spotřeby domácností. V souhrnu za celý loňský rok domácí ekonomika vzrostla o velmi solidní 3 %, když motorem růstu byly loni primárně investice a spotřeba domácností. Růst o 3 % je na první pohled sice lehce slabší číslo, avšak je nutné si uvědomit, že se česká ekonomika loni dostala na hranici svých produkčních možností, a i nadále se nachází nad svým potenciálem. Z tohoto pohledu je tak růst o 3 % velmi solidní, a to navzdory tomu, že další ekonomiky regionu jako Maďarsko, Polsko či Slovensko loni rostly ještě rychleji.

- Obě dvě výše uvedené statistiky, HDP a především inflace, představují jednoznačně proinflační riziko pro únorovou prognózu ČNB. Ostatně to, že v české ekonomice jsou nyní poměrně dost silné domácí inflační tlaky, je zcela zjevné. Pokud bychom se dívali výhradně na domácí faktory a přidali k tomu i slabší kurz koruny, tak dojdeme k jednoznačnému závěru, že další zvýšení úrokových sazeb ze strany ČNB je nezbytné. Smíšený obrázek však dostáváme, pokud k domácím faktorům přičteme i vývoj v zahraničí, který není zrovna dvakrát optimistický. A tak výsledně ani silný HDP (je to navíc číslo z minulosti), ani zrychlení inflace není jednoznačnou zárukou, že ČNB na nadcházejícím březnovém zasedání sazby zvýší.

Vývoj USD/CZK

- Koruna vůči americkému dolaru sice v úvodu týdne oslabila až těsně pod hladinu 23 CZK/USD, avšak další ztráty si již nepřipsala. Obchodování během týdne probíhalo především v rozmezí 22,80 – 22,90 CZK/USD.

- Pokud pominu 3. kolo obchodního jednání mezi USA a Čínou, tak v tomto týdnu byly v USA zveřejněny dvě důležité statistiky – inflace a maloobchod. Zatímco lednová inflace ukázala solidní růst (celkové číslo je s ohledem na volatilitu cen pohonných hmot zavádějící a lepší vhled poskytuje tzv. jádrová inflace s růstem o 2,2 % r/r), tak maloobchod jednoznačně zklamal. Pokles maloobchodu byl v prosinci s 1,2 % m/m nejprudší od roku 2009 a výrazný byl i propad maloobchodu v tzv. kontrolní skupině (bez aut a pohonných hmot) o 1,7 % m/m. Po středečním rychlejším růstu lednové inflace byl tak čtvrteční maloobchod pro změnu jednoznačným vzkazem pro Americkou centrální banku (Fed) – úrokové sazby zatím nezvyšovat!

Vývoj PLN/CZK

- Koruna v tomto týdnu vůči polskému zlotému se trvale posilovala a dostávala se stále hlouběji pod hranici 6 CZK/PLN. V pátek zkraje odpoledne se již kurz nacházel na úrovni 5,93 CZK/PLN a koruna tak byla nejsilnější od poloviny loňského září.

- Tři středoevropské země, tři nezávislé centrální banky, ve všech třech zemích rekordně nízká nezaměstnanost a rychlý růst HDP. Řeč je o Česku, Maďarsku a Polsku. Zatímco v prvně dvou jmenovaných zemích se jádrová inflace (inflace očištěná o volatilní položky jako potraviny a pohonné hmoty) nachází na vysoce nadprůměrných hodnotách na 3 % (Česko) a 3,2 % (Maďarsko), tak v případě Polska zůstává situace odlišná. Přestože Polsko na první pohled splňuje parametry země, kde mají být silné domácí inflační tlaky, tak vývoj spotřebitelské inflace je stále utlumený. Konkrétně v lednu spotřebitelské ceny vzrostly jen o 0,9 % r/r, což je hluboko pod inflačním cílem tamní centrální banky (NBP) s 2,5 %. Na rozdíl od koruny a forintu, tak polský zlotý v tomto týdnu nedostal od inflace podporu, tak jako dvě jmenované středoevropské měny.

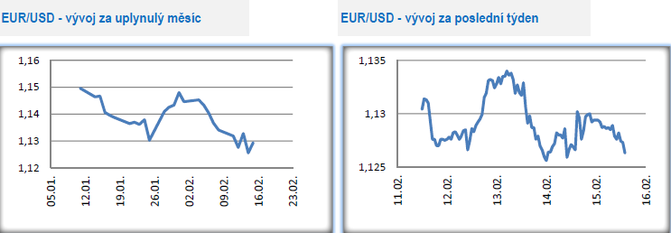

Vývoj EUR/USD

- Euro vůči americkému dolaru v první polovině tohoto týdne oslabilo a zamířilo nejprve pod hladinu 1,13 a ve čtvrtek ráno až k 1,125 USD/EUR. Jedná se o nejslabší hodnoty eura v letošním roce a zároveň nejslabší hodnoty od poloviny loňského listopadu. Hlouběji pod 1,125 se dolar do začátku pátečního odpoledne dostat nedokázal. Tyto řádky jsou psány před odpoledními daty z USA a také před informacemi z obchodního jednání mezi USA a Čínou.

- Statistiky zveřejněné v tomto týdnu z evropské ekonomiky (eurozóny) příliš nepřesvědčily. Prosincová průmyslová produkce poklesla ještě výrazněji, než se čekalo (-0,9 % m/m a -4,2 % r/r) a zpomalení ekonomické aktivity jasně demonstrovala i čísla o HDP ze 4. čtvrtletí loňského roku (růst o 0,2 % k/k a 1,2 % r/r). Zatímco předchozí statistiky jsou především potvrzením minulosti, tak lednová registrace nových aut v EU25 (pokles o 4,6 % r/r) má již aktuálnější vyznění a bohužel nijak optimistické. Meziroční pokles registrací aut pokračoval v lednu již pátý měsíc v řadě, ačkoliv tempo poklesu nebylo tak silné jako v předchozích měsících.

- Pojďme se v rychlosti podívat na největší evropskou ekonomiku, Německo. To se v závěru loňského roku jen těsně vyhnulo tzv. technické hospodářské recesi, která je charakterizována jako pokles dvou po sobě jdoucích čtvrtletí. Vzhledem k tomu, že německý HDP ve 3. čtvrtletí poklesl o 0,2 % k/k, ale ve 4. čtvrtletí mezikvartálně stagnoval, tak definice technické recese nebyla naplněna. To však nic nemění na tom, že německá ekonomika ve druhé polovině loňského roku výrazně zpomalila. Podle Destatisu v závěru roku kladně k růstu HDP přispěly především investice a vládní výdaje, méně potom spotřeba domácností a záporný byl příspěvek zahraničního obchodu. V souhrnu za celý loňský rok německý HDP vzrostl o 1,5 % ve srovnání s 2,5 % v roce 2017. A nijak příznivé nejsou výhledy ani na letošní rok, když se prognózy růstu německého HDP pohybují kolem 1 %.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz