Motivace obratu na kapitálovém trhu na přelomu 2018/19

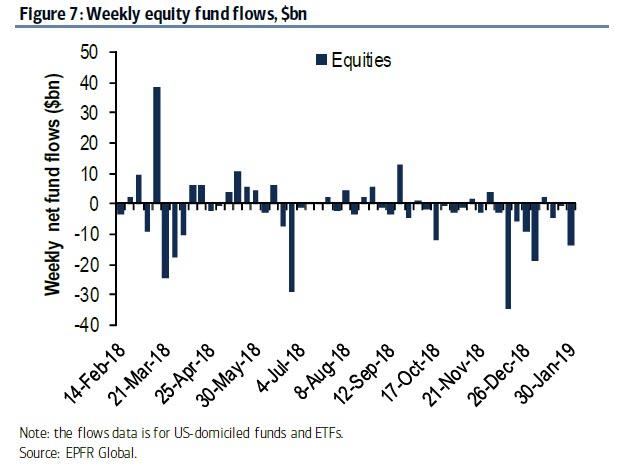

Co motivovalo zázračné odvrácení trhu od nejhoršího prosince od velké hospodářské krize až po nejlepší lednové performance od roku 1987 (jen několik měsíců před černým pondělím)?; je nutné zdůraznit, že "se stalo něco zvláštního“: v době, kdy došlo k růstu 6 po sobě jdoucích týdnů, investoři nekupovali „zázračné“ zotavení trhu, jak je patrné z EPFR dat, která za první únorový týden vykázala široký „risk-off flows“ s 9,4 miliardami dolarů investovanými do dluhopisů, zatímco 15,0 miliard dolarů bylo vyvedeno z akcií.

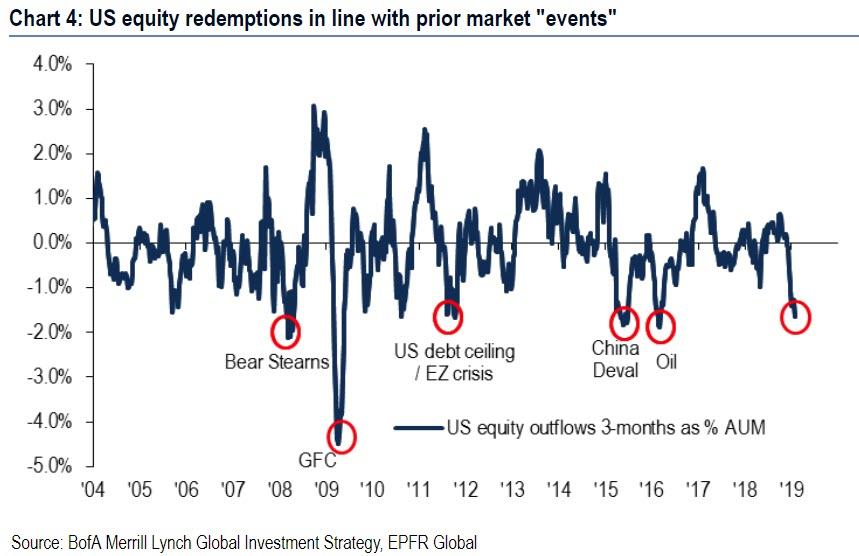

Dále, jak poukázal Michael Hartnett z Bank of America v jeho poslední Flow Show, nebyly to jen miliardy vytaženy z amerických akciových fondů, co zaznamenaly odliv za deset z posledních 11 týdnů, kulminující odlivem z ETF ve výši 12,11 USD a ve vzájemných fondech ve výši 2,9 USD( v týdnu28/1-2/2), ale americké akcie zaznamenaly v uplynulých 3 měsících rekordní odliv kapitálu ve výši 82,0 miliardy dolarů, což odpovídá 2% všech AUM. Data by se dala korelovat se silným medvědím tlakem na amerických trzích a "big lows" minulých desetiletí.

Zde se nabízí otázka: byla nedávná rally jen jeden obrovský krátký squeeze?

Jeden pohled na nedávný dramatický nárůst akcií, které byly pod největším výprodejním tlakem, od minima z 24. prosince by mohl naznačit, že pohyb akcií nahoru byl, pokud ne velmi úzce, tak relativně četně spojen s faktem, že investoři, kteří vytáhli peníze z akcií, v panice ukončovali své short pozice, , kvůli Mnuchinově prohlášení z 23. Prosince, když volal po ochraně proti dalším výprodejům trhů, které jistě pomohlo, spolu s dramatickým obratem v outlooku Fedu.

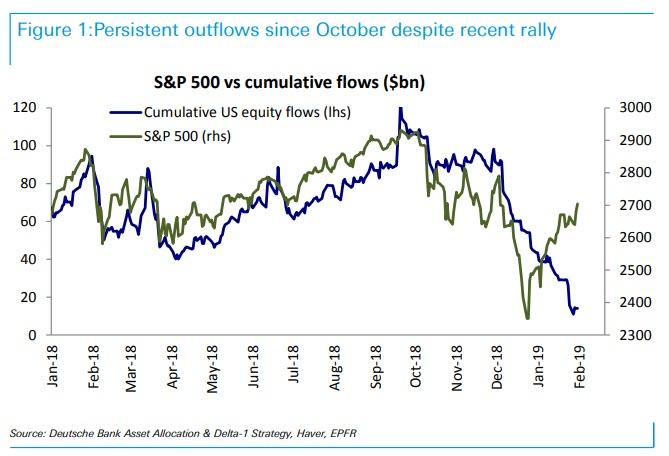

Zatímco neznáme odpověď - zatím - víme, že tato otázka, kdo právě koupil akcie, nezajímá jenom nás. Jak píše Parag Thatte z Deutsche Bank ve své poslední zprávě o týdenních tocích, která zopakovala kardinální otázku, když S&P 500 vzrostl od konce prosince o 15%, přesto že kapitálové fondy i nadále zaznamenávaly velké odlivy. V souladu s Thatteovou zprávou

Je fakt, (ve zprávě je explicitně uvedena totožná informace), že zejména americké akciové fondy pokračovaly ve velkém odlivu (- 40 miliard dolarů) od doby po masivním odlivu (- 77 miliard dolarů) od října do prosince.

Tento fakt je poněkud bizarní, protože, jak by se dalo očekávat, "silné rally nakonec vyvolá příliv", jak ve zprávě píše Thatte. To je sotva šok: historicky existuje silná korelace mezi výnosy akciového trhu a toky fondů. Jinými slovy, vše ostatní koreluje, tato rally však nemá smysl.

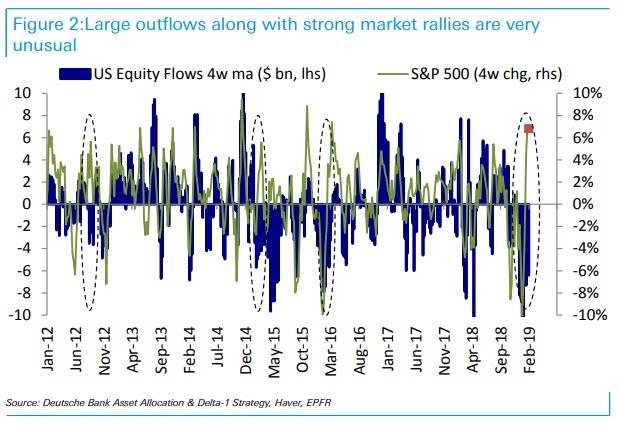

Jak poukazuje Deutsche Bank, je velmi málo historických period ve vývoji trhů, kdy trh rostl o více než 5% doprovázený odlivem kapitálu. Ve dvou z těchto období, po počátku roku 2016 rostoucí panika a evropská finanční krize, se příliv nakonec vrátil s několika týdenním zpoždění. Výjimkou byl počátek roku 2015, kdy odtoky přetrvávaly, jelikož údaje z USA nadále výrazně oslabovaly.

To znamená, že odtoky (out-flow) musí (nebo by se měly) brzy vrátit ze dvou důvodů podle DB:

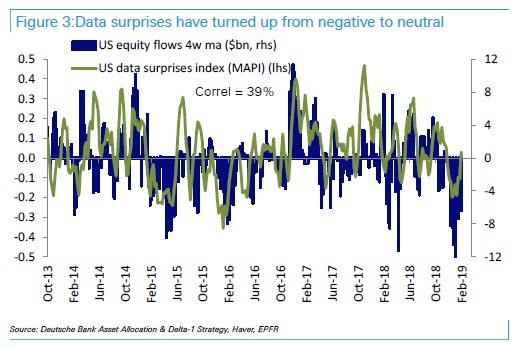

- Za prvé, data se překlopila od negativních do neutrálních a toky se jimi obvykle řídí. Odliv v posledních týdnech byl v souladu s americkými daty. Data z minulého týdne však vzrostly, zejména z trhu práce a ISM překvapivě vzrostly a index amerických dat, MAPI, se opět vrátil zpět do neutrální pozice.

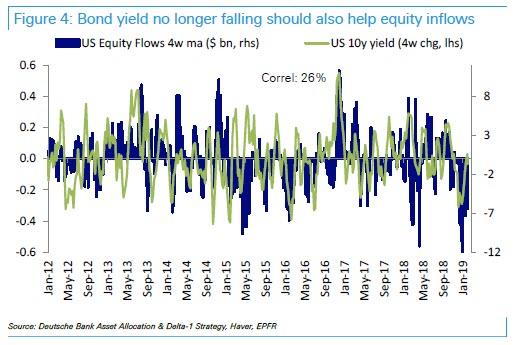

- Za druhé, úrokové sazby již nekonkurují (díky názoru trhu o zastavení utahování měnové politiky Fedu) akciím a nepreferují dluhopisy v mixu by měly podíl dluhových papírů snížit. Klesající sazby a tudíž rally s pevnými příjmy mají tendenci čerpat příliv kapitálu. Sazby od listopadu rychle klesaly s očekáváním trhu, že Fedu přehodnotí politiku a tento názor potvrdil Fed na posledním meetingu.

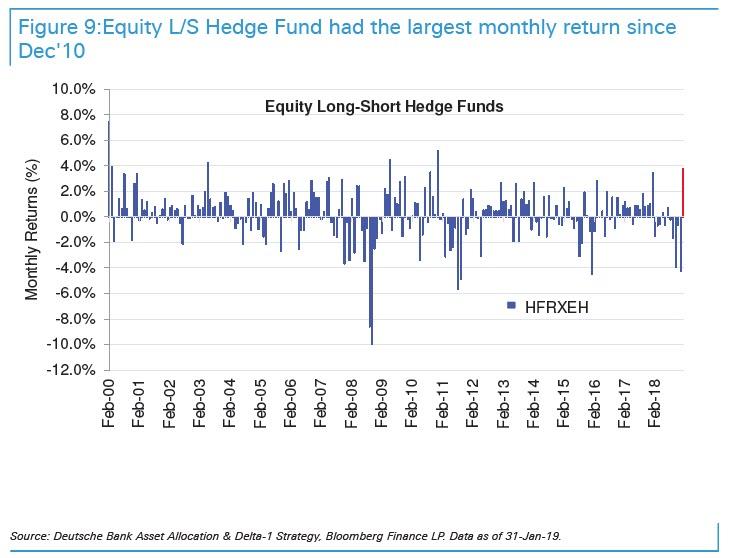

Je samozřejmě možné, že odtoky přetrvají, a v takovém případě je jen otázkou času, než se squeeze efekt vytratí a čisté prodeje se vrátí, čímž se akcie opět propadnou. Do té doby se však alespoň hedžové fondy těší (krátkému) okamžiku na slunci, přičemž dlouhodobé / krátké hedgeové Equity fondy mají nejsilnější měsíc (leden) od prosince 2010.

Jak poznamenává Deutsche Bank, po náročném roce 2018 - nejhorší rok od finanční krize - akciový L/S v roce 2019 s výrazným začátkem, když výnosy + 3,7% byly nejsilnějším měsícem od prosince 2010.

To znamená, že špička výkonnosti HF nebyla díky alfa, tj. Přidané hodnotě, ale PMs investované do amerických akcií pravděpodobně pomohly beta rally, long-short faktor rally a hrubým rizikem. Jinými slovy, nárůst trhu spolu s krátkým squeeze pomohli čistým dlouhým finančním prostředkům.

Kam jsme se dostali?

Poněkud ironicky, přestože Donald Trump 25. Prosince vyzval Američany, aby koupili akcie a tvrdil, že je to "obrovská příležitost k nákupu -opravdu skvělá příležitost koupit" - a při zpětném pohledu měl pravdu - výprodej akceleroval a trhy vstoupily do nového roku velmi pozitivně ... akcie vzrostly, jelikož short pozice byly ukončovány a hedžové fondy měly svůj nejlepší měsíc za téměř deset let.

Jak dlouho bude pokračovat Trumpova rally? Možná, že aktuální flow-drive se obrátí a investoři začnou rozdělovat kapitál do akcií - jak by se dalo očekávat na jakémkoli běžném trhu - je jisté, že se předpokládá, že to bude znamenat vrchol trhu a že retest minima v prosinci 2018 bude na pořadu dne.

![]()

TradeCentrum

TradeCentrum.com je investiční platforma. Poskytuje ekonomické informace, analýzy měnových párů a analytickou podporu pro obchodování na forexu a s CFD.

Více informací na: www.tradecentrum.com

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz