Vývoj na devizovém trhu v 5. týdnu (28.1.-1.2.2019)

Klíčové události a ukazatele

CZ - Index PMI ve výrobním sektoru v lednu dále poklesl na 49 z prosincových 49,7 bodu

DE - Spotřebitelská inflace v lednu poklesla o 0,8 % m/m a zpomalila na 1,4 % r/r

EZ - Hrubý domácí produkt ve 4. čtvrtletí zvolnil na 0,2 % k/k a 1,2 % r/r

US - Americká centrální banka (Fed) ponechala hlavní úrokovou sazbu v rozmezí 2,25 - 2,50 %

Očekávané události a ukazatele v příštím týdnu

CZ - Zasedání bankovní rady České národní banky

DE - Nové průmyslové zakázky (prosinec)

PL - Zasedání Polské centrální banky (NBP)

US - Index aktivity ISM v sektoru služeb (leden)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

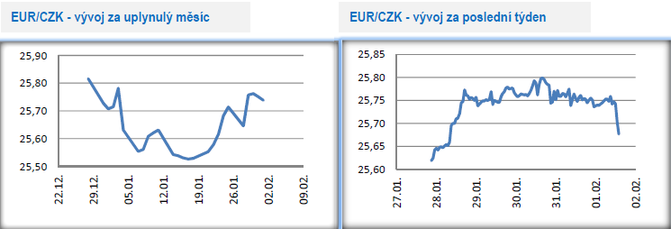

Vývoj EUR/CZK

- Koruna v úvodu tohoto týdne oslabila a vrátila se nad hladinu 25,70 CZK/EUR. V rozmezí 25,70 – 25,80 se následně vůči euru pohybovala až do pátečního dopoledne, když zkraje odpoledne zamířila zpět pod zmíněných 25,70.

- V příštím týdnu (7. února) zasedá poprvé v letošním roce bankovní rada České národní banky (ČNB) a tak neuškodí podívat se detailněji, co od tohoto zasedání můžeme očekávat. ČNB podle mě sazby nezvýší (hlavní sazba zůstane na 1,75 %), avšak druhým dechem je třeba zmínit, že zasedání bankovní rady s tak nejistým výsledkem tu již dlouho nebylo. Zatímco v první polovině ledna chodily od centrálních bankéřů celkem jednoznačné vzkazy, že sazby budou v únoru zvýšeny, tak druhá polovina ledna se nesla od členů bankovní rady ve znamení zvýšené opatrnosti. A jedinou jistotou nyní je, že mezi členy bankovní rady bude 7. února hodně živá debata s obtížně predikovatelným výsledkem. Z lednových rozhovorů se rýsuje skupina zastánců únorového zvýšení sazeb (V. Benda. A. Michl), zatímco O. Dědek s T. Holubem signalizovali spíše ochotu zvýšení sazeb odložit. Klíčové tak bude, jak se rozhodnou další členové bankovní rady, tj. guvernér J. Rusnok a viceguvernéři M. Mora a T. Nidetzký.

- Co mě vede k přesvědčení, že nakonec mezi členy bankovní rady převáží opatrnost a ke zvýšení sazeb nedojde? Především skutečnost, že ve vnějším prostředí přibyla nová rizika, která mají velmi silnou návaznost na hospodářský vývoj v Česku. K přetrvávajícím rizikům jako brexit či obchodní protekcionismus se totiž nově zařadily např. slabší údaje z německého průmyslu, které se již odráží i v českých číslech (index PMI v ČR se již druhý měsíc v řadě nachází pod hladinou 50 bodů). Opatrný tón zvolila v lednu i Evropská centrální banka a americký Fed.

- Na druhé straně situace v české ekonomice zvýšení úrokových sazeb zatím ospravedlňuje. Domácí inflační tlaky zůstávají poměrně silné. Trh práce zůstává přehřátý s rekordně nízkou nezaměstnaností a vysokým počtem volných pracovních míst, což se bude i letos promítat do silného růstu mezd. Jádrová inflace v závěru loňského roku zrychlila a v první polovině letošního roku se dokonce může zespodu přiblížit 3 %. Zároveň je však třeba zmínit, že inflační tlaky nejsou tak extrémní, aby nemohla ČNB se zvýšením sazeb několik měsíců počkat.

Vývoj USD/CZK

- Koruna vůči americkému dolaru dokázala v tomto týdnu posílit a zkraje pátečního dopoledne se nacházela v blízkosti hladiny 22,40 CZK/USD (psáno před pátečními statistikami z amerického pracovního trhu, které velmi pravděpodobně kurz dolaru ovlivní). Směrodatným dnem byla středa, respektive středeční večer, kdy zasedala Americká centrální banka (Fed). Na holubičí tón Fedu totiž dolar reagoval oslabením.

- Středeční zasedání Fedu víceméně vyznělo v souladu s předpoklady. Fed ponechal úrokové sazby beze změny v rozmezí 2,25 – 2,50 % a zároveň zdůraznil opatrnost s dalším zvyšováním sazeb. K tomu, aby Fed dále zvýšil sazby (v tuto chvíli je podle mě nejbližší možný termín červen, kdy by mohla být vyjasněna některá rizika a zároveň na červnovém zasedání bude mít Fed k dispozici novou makroekonomickou prognózu) se musí sejít hned několik faktorů – lepší data z americké a globální ekonomiky, celkové zlepšení globálního ekonomického sentimentu se snížením některých rizik a také dostatečné inflační tlaky v americké ekonomice podmíněné růstem mezd.

Vývoj PLN/CZK

- Na měnovém páru s polským zlotým si koruna v tomto týdnu připsala výraznější ztráty a ve čtvrtek se obchodování přesunulo výrazněji nad hranici 6 CZK/PLN (během pátku se pro změnu seshora vracelo k 6). Koruna se vůči zlotému dostala na nejslabší hodnoty od závěru loňského roku.

- Klíčovým dnem pro vývoj zlotého byl čtvrtek, kdy zlotý zamířil až pod hladinu 4,26 PLN/EUR, na téměř šestiměsíční maximum. Zlotému pomohl až překvapivě silný odhad růstu polské ekonomiky za rok 2018 (5,1 % r/r), který si část finančního trhu pravděpodobně přeložila tak, že rostou šance, že by Polská centrální banka (NBP) mohla ve druhé polovině letošního roku přikročit ke zvýšení úrokových sazeb. To však podle mě není příliš pravděpodobné. Skupina jestřábů v NBP není dostatečně silná a hlavně vývoj spotřebitelské inflace v posledních čtvrtletích v podstatě permanentně podstřeloval inflační prognózu NBP. Vyhlídky jsou navíc takové, že na nějaké výrazné inflační tlaky to v polské ekonomice v tuto chvíli nevypadá.

- Na začátku letošního roku se navíc kumuluje řada rizik (především ve vnějším prostředí), které budou negativně ovlivňovat růst polské ekonomiky. Jasným důkazem jsou data z průmyslu v podobě indexu PMI, který se již třetí měsíc v řadě drží pod hladinou 50 bodů, tedy v pásmu kontrakce. Polsko tak v letošním roce může zcela určitě zapomenout na růst HDP přes 5 %, když reálný je růst HDP lehce přes 3 %. Zpomalující polská ekonomika, řada rizik ve vnějším prostředí, velmi opatrné hlavní centrální banky (ECB, Fed) a inflace pod cílem NBP, to jsou ve zkratce pádné argumenty k tomu, aby letos NBP sazby nezvyšovala.

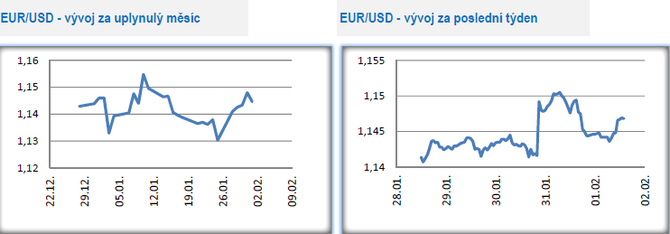

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu obchodovalo především v rozmezí 1,14 – 1,15 USD/EUR. Hladinu 1,15 euro testovalo ze středy na čtvrtek po zasedání Americké centrální banky (Fed). Tyto řádky jsou psány před pátečními statistikami z amerického pracovního trhu, které velmi pravděpodobně eurodolar ještě ovlivní.

- V tomto týdnu byl zveřejněn předběžný odhad hospodářského růstu eurozóny v závěrečném čtvrtletí loňského roku (0,2 % k/k a 1,2 % r/r). Evropská ekonomika tak v meziročním srovnání dále zpomalila, což však není žádné překvapení. Slabší růst HDP se očekával. Při pohledu na předstihová data (PMI) z konce loňského a ze začátku letošního roku je navíc zjevné, že ekonomická aktivita dále slábne. Z velkých zemí se do technické recese propadla Itálie, a to na rozdíl od Německa, které recesi těsně uniklo. Tím však podobnost těchto dvou zemí končí. Německo si v posledních letech užívalo silný hospodářský růst, jehož výsledkem je rekordně nízká nezaměstnanost (nejnižší od sjednocení Německa) a také výrazný pokles vládního dluhu v relaci k HDP (Německo v posledních letech hospodařilo s rozpočtovými přebytky). Pomyslnou třešničkou na dortu v případě Německa je fakt, že si tato země půjčuje se záporným úrokem, tj. věřitelé Německu platí za to, že si mohou koupit německý dluh.

- V případě Itálie je situace zcela odlišná. Ekonomika této jihoevropské země sice v posledních letech rostla, ale tento růst byl anemický a Itálie se stále nedokázala plně vymanit z ran, které utrpěla během evropské fiskální krize v letech 2011–2013. Achillovou patou, pokud pomineme korupci a vysoký podíl šedé ekonomiky, je navíc v Itálii tamní bankovní sektor s vysokým podílem nesplácených úvěrů a řadou kostlivců v rozvahách italských bank. Itálie navíc za sebou táhne obrovské břemeno v podobě nakumulovaného veřejného dluhu, který ji v podstatě zabraňuje používat fiskální politiku jako účinný nástroj hospodářské politiky. I z takto jednoduchého náčrtku je zřejmé, že Německo má oproti Itálii při slabším ekonomickém růstu nesrovnatelně více možností, jak ekonomiku stimulovat.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz