Kontrariánská doporučení pro letošní rok

Na konci minulého a na počátku letošního roku přišla řada investičních bank se svými novými akciovými tipy. Pozadu nezůstala ani UBS, která mezi ně zařadila akcie, u nichž má doporučení kupovat a zároveň existuje nějaký faktor, který by měl vést ke k tomu, že trh přestane atraktivitu titulu ignorovat. A také by mělo jít o akcie, u nichž se analytici banky svým názorem výrazně odchylují od konsenzu. Což by tedy mělo znamenat, že jde v podstatě o kontrariánská doporučení.

Jako první ukázku toho, co UBS doporučuje, jsem vybral společnost Altice USA, která poskytuje kabelovou televizi, vysokorychlostní internet a telekomunikační služby. Jde o firmu s kapitalizací 13,6 miliardy dolarů, cena její akcie za poslední rok odepsala asi 13 %, za poslední tři roky asi 40 %, takže tu není řeč o nějakém honění dlouhodobého ziskového trendu. Banka ale nastavila cílovou cenu na 26 dolarů za akcii, což na počátku roku představovalo cca 50 % ziskový potenciál. Nyní je již menší, protože od počátku ledna titul připisuje asi 11 %. Pokud to takhle půjde dál, přestane jít o titul kontrariánský, což je pro ty, kteří nakoupili včas, ten nejlepší scénář. Jak je to s klíčovým tématem – současnou valuací, uvidíme níže.

Co vidí UBS na tomto titulu zajímavého? Její analytici očekávají, že produkty firmy by jí měly zajistit další růst na úrovni jednociferných čísel a to jak u tržeb, tak u EBITDA. Výsledkem by mělo být dosažení cíle ohledně míry zadlužení a následně „významnějšího odkupu akcií“. Firma má prý také „strategickou hodnotu v odvětví, kde pokračuje konsolidace“ a pro nákup prý hovoří i stlačené valuace.

Zdroj: Morningstar

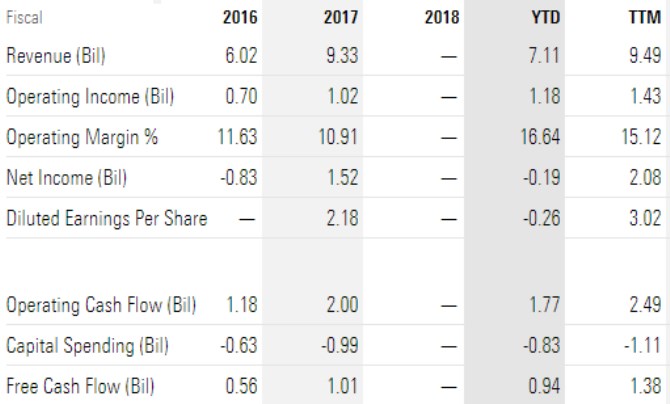

Za pozornost stojí, že dluhy firmy se pohybují znatelně nad 22 miliardami dolarů, zatímco EBITDA se nachází na necelých 4 miliardách dolarů. Žádná hromada hotovosti se v rozvaze nenachází a čisté zadlužení firmy (dluhy mínus hotovost) tak mírně řečeno není na nijak konzervativních úrovních. Takže celý obrázek je v kostce následující:

Dluhy vysoko, firma vyplácí akcionářům cca to, co vydělá, takže dluhy neklesají. Moc mi tedy není jasné, z čeho by měla financovat ony „významnější odkupy“. Na výrazné zlepšení cash flow to totiž ani podle UBS nevypadá a další zvyšování dluhů by asi nebylo to, z čeho by se rozumní investoři v tomto případě radovali. A financovat odkupy osekáním dividend by moc smyslu asi nedávalo.

Jak vypadá valuace? Pokud bychom předpokládali, že firma bude do nekonečna vydělávat to, co za poledních 12 měsíců, dosahovala by současná hodnota takového toku hotovosti více než 15 miliard dolarů. Tedy číslo mírně nad kapitalizací. Pokud by tok hotovosti rostl o 2 %, jeho současná hodnota by se už vyhoupla na necelých 20 miliard dolarů. Pokud by růst dosáhl 4 %, hodnota se vyšplhá na 27 miliard dolarů, tedy dvojnásobek kapitalizace. Zde je tedy logika UBS zřejmá – pokud bude skutečně dosaženo nějakého jednociferného udržitelného růstu, byť relativně nízkého, tak hodnota akcií znatelně převyšuje současnou cenu.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz