Vývoj na devizovém trhu ve 49. týdnu (3.12.-7.12.2018)

Klíčové události a ukazatele

CZ - Průmyslová produkce v říjnu vzrostla o 3,3 % r/r wda a hodnota nových zakázek o 12,3 % r/r

EZ - Hrubý domácí produkt ve 3. čtvrtletí na základě zpřesněného odhadu + 0,2 % k/k a + 1,6 % r/r

PL - Polská centrální banka ponechala na prosincovém zasedání hlavní sazbu na úrovni 1,50 %

US - Index aktivity ISM v sektoru služeb v listopadu vzrostl na 60,7 z říjnových 60,3 bodu

Očekávané události a ukazatele v příštím týdnu

CZ - Index spotřebitelských cen (listopad), Podíl nezaměstnaných osob (listopad)

EZ - Zasedání Evropské centrální banky

PL - Index spotřebitelských cen (listopad)

US - Index spotřebitelských cen (listopad), Maloobchodní tržby (listopad)

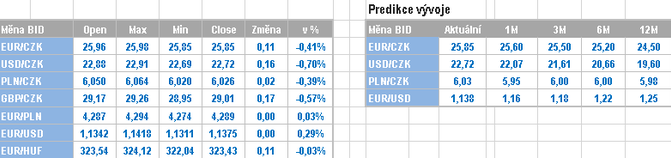

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

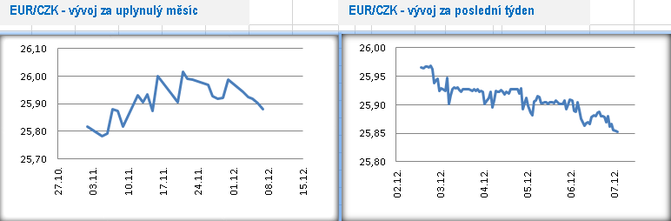

Vývoj EUR/CZK

- Koruna vůči euru dokázala v tomto týdnu posílit a ve druhé polovině týdne převažovaly obchody pod hladinou 25,90 CZK/EUR.

- Tento týden, ostatně jako začátek každého nového měsíce, byl bohatý na data z domácí ekonomiky. Nálada na finančních trzích byla sice v pondělí vzhledem k výsledku summitu G20 a „dohodě“ mezi USA a Čínou optimistická, avšak v ČR pokles indexu PMI ve zpracovatelském sektoru na nejnižší hodnoty (51,8 bodu) za poslední více jak dva roky již příliš optimistický nebyl. Celková hodnota PMI se totiž začíná nepříjemně přibližovat hladině 50 bodů, která je předělem mezi fází výrobní expanze (nad 50 body) a restrikce (pod 50 body). ČR v tomto případě kopíruje negativní trend ze sousedních zemí, když shodných 51,8 bodu činil v listopadu německý PMI, zatímco v Polsku PMI dokonce pokles až na 49,5 bodu.

- Krátce k vývoji průměrné mzdy ve 3. čtvrtletí. Ta se meziročně v nominálním vyjádření zvýšila o 8,5 % na 31 516 korun, a i v reálném vyjádření rostla o velmi silných 6 %. Silný růst mezd má jak svá pozitiva, tak i negativa. Pozitivem je zvyšující se kupní síla domácností, což se promítá do růstu jejich spotřeby. Negativem je naopak skutečnost, že v současnosti růst mezd stále více předbíhá produktivitu práce, což se promítá jak do nižší ziskovosti podniků, tak následně i do jejich konkurenceschopnosti. Přenos zvyšujících se vstupních nákladů na odběratele/zákazníka je u řady podniků velmi často obtížný. Problematický je i fakt, že rychlý růst mezd je letos tažen především veřejnou sférou. Český statistický úřad již sice přímo neuvádí vývoj mezd v podnikatelské a nepodnikatelské sféře, avšak letmý pohled na statistiky ukazuje na výrazně rychlejší růst mezd v odvětvích s převahou veřejného sektoru jako je vzdělání (13,2 %), veřejná správa a obrana (11,7 %) či zdravotní a sociální péče (10,6 %).

- Říjnové statistiky z maloobchodu, průmyslu, zahraničního obchodu a stavebnictví byly až překvapivě příznivé a ukázaly, že se české ekonomice na začátku 4. čtvrtletí poměrně slušně daří. Do růstu maloobchodních tržeb se pozitivně promítá rychlý růst reálných mezd. Obchodníky sice klíčová část sezóny teprve čeká, ale i přes výrazný pokles spotřebitelské důvěry v listopadu české domácnosti letos na vánočních dárcích pravděpodobně šetřit nebudou. Překvapivě dobrá čísla přišla z průmyslu. To, že se po dvou měsících poklesu dařilo produkci automobilů se víceméně čekalo, avšak za pozornost stojí dvouciferný růst nových zakázek, který úplně nekoresponduje s poklesem podnikatelské nálady PMI v ČR. O to zajímavější budou tvrdá čísla z průmyslu za listopad. Dvouciferný, i když bez očištění, byl i růst stavebnictví. V zahraničním obchodu byl v říjnu přebytek obchodní bilance s 5,7 mld. korun meziročně o 3,4 mld. korun nižší.

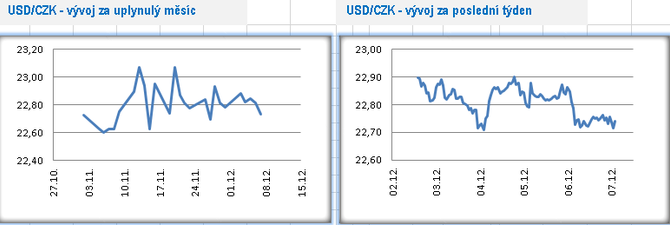

Vývoj USD/CZK

- Koruna se vůči americkému dolaru v tomto týdnu pohybovala především v rozmezí 22,70 až necelých 22,90 CZK/USD (psáno před pátečními odpoledními statistikami z USA). Zatímco na začátku týdne trhy otevíraly v optimistickém duchu, tak v dalších dnech se na ně dostavila nervozita. Obavy z možné hospodářské recese (lehce inverzní výnosová křivka v USA), vyprchání pozitivní nálady po víkendovém summitu G20, vyšší volatilita na akciových trzích a čtvrteční zasedání organizace OPEC, to byly ve zkratce stěžejní body tohoto týdne, které se však konkrétně do eurodolaru a tím pádem i do měnového páru koruny k dolaru nepromítly výraznějšími pohyby.

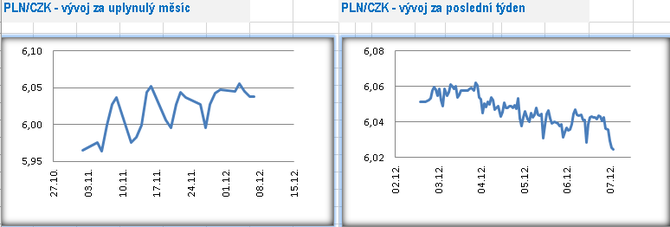

Vývoj PLN/CZK

- Koruna vůči polskému zlotému v tomto týdnu mírně posílila a obchodování se seshora přiblížilo na dohled hranici 6 CZK/PLN.

- Klíčovou makroekonomickou událostí v Polsku bylo v tomto týdnu zasedání tamní centrální banky (NBP). Polští centrální bankéři sice mají během roku více měnověpolitických zasedání (11) než Česká národní banka ČNB (8), avšak trochu jízlivě lze poznamenat, že bych jich letos stačilo výrazně méně. Zasedání NBP totiž letos vyznívaly velmi podobně a zatímco ČNB letos zvýšila sazby hned pětkrát v souhrnu o 1,25procentního bodu (vycházím z předpokladu, že v prosinci ČNB sazby zvyšovat nebude), tak NBP letos sazby nezvýšila ani jednou a navíc celkem jednoznačně komunikuje, že je nezvýší ani v příštím roce. Na jedné straně je pravdou, že se inflace v Polsku nachází dlouhodobě dost významně pod inflačním cílem, avšak na druhé straně se tamní ekonomika pohybuje nad potenciálem (podle NBP o 1,3 %), což by zvýšení sazeb opravňovalo. V každém případě dříve než ve 4. čtvrtletí příštího roku NBP sazby rozhodně nezvýší.

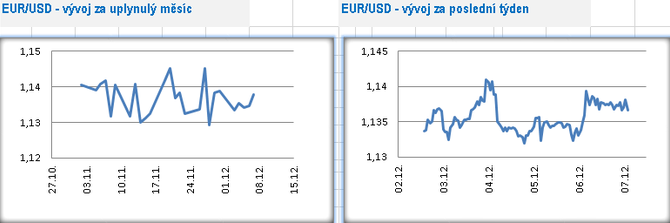

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu obchodovalo v rozmezí 1,131 – 1,142 USD/EUR (psáno před pátečními daty z amerického pracovního trhu). Vzhledem k tomu, co se během týdne dělo na jiných měnových párech či na jiných segmentech finančního trhu (např. akciový trh), tak byl vývoj na eurodolaru vysloveně uvězněn ve zmíněném bočním trendu cca 1,13 – 1,14. Je však jen otázkou času, kdy se zvyšující volatilita na finančních trzích přelije na i na měnový pár EURUSD a nelze vůbec vyloučit, že se velmi prudkých pohybů dočkáme již toto odpoledne po datech z amerického trhu práce.

- Euru sice v úvodu týdne nejprve pomáhala pozitivní nálada na finančních trzích, když byla během víkendu na summitu G20 oznámena dohoda mezi D. Trumpem a Xi-Jinpingem, že během nadcházejících 90 dnů nedojde ke zvýšení cel a nebudou ani žádná nová cla zavedena. Finanční trhy tuto informaci nejdříve přijaly s nadšením, avšak v průběhu týdne začal převažovat spíše skeptický pohled, zda se dokáží USA a Čína v obchodních otázkách skutečně dohodnout a zastavit vlnu obchodního protekcionismu.

- V Německu byly v tomto týdnu zveřejněny další statistiky, které poukazují na kontinuální zhoršení vyhlídek pro tamní průmysl. Index PMI ukazuje na další zpomalení průmyslové produkce, když v listopadu již druhý měsíc v řadě došlo k poklesu nových zakázek. Dalším problémem jsou vyšší ceny vstupů a tím pádem i nákladů, které se však podnikům s ohledem na silnou konkurenci nedaří plně promítnout do koncových cen. Výsledně se zhoršují i očekávání průmyslových podniků směrem do budoucnosti. Se specifickými problémy (emisní limity) se navíc potýká tamní automobilový průmysl. Zatímco v ČR listopadový PMI příliš nekorespondoval s tvrdými daty (průmyslu se dařilo), tak provázanost mezi měkkými a tvrdými čísly v Německu byla vyšší.

- V pátek byl zveřejněn zpřesněný odhad HDP v eurozóně ve 3. čtvrtletí, který byl upraven mírně dolů na meziroční růst o 1,6 % oproti původním 1,7 %. Ve srovnání s ekonomikou USA je hospodářský růst eurozóny skoro poloviční (HDP v USA ve 3. čtvrtletí vzrostl o 3,0 %). Na druhé straně USA s ohledem na pozici v hospodářském cyklu vykazují velice vysoký schodek federálního rozpočtu, což je také jeden z hlavních důvodů, proč je hospodářský růst v největší světové ekonomice oproti eurozóně téměř dvojnásobný.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Štěpán Křeček, BHS

Tři měsíce v řadě klesají ceny potravin v České republice nejrychleji ze všech zemí Evropské unie

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Petr Lajsek, Purple Trading

Slabá koruna prodraží dovolenou. Kolik si kde letos připlatíme?

Jakub Petruška, Zlaťáky.cz