Ropný trh a břidlicová revoluce: Adieu OPEC? (Třetí část)

Přinášíme Vám poslední část trojdílného analytického seriálu “Ropný trh a břidlicová revoluce” mapujícího americký břidlicový boom, který obrátil globální ropný trh vzhůru nohama. Již jsme nastínili, jak zásadním způsobem břidlicová revoluce proměnila americký ropný sektor a ekonomiku, i dopad břidlicového boomu na ropný trh ve světě. Nyní se podíváme, jaká jsou rizika pro těžbu břidlicové ropy, ale i na to, jak se změnila geopolitická důležitost regionu Blízkého východu.

Opětovný růst cen ropy s sebou od roku 2017 přinesl druhou a ještě mohutnější vlnu břidlicové revoluce. Nejenže totiž americká produkce roste meziročně nejrychleji za posledních téměř sto let, ale vše navíc nasvědčuje tomu, že současná expanze břidlicové těžby bude i nadále pokračovat. Na počátku druhé dekády si tak USA upevní své výsadní postavení největšího producenta ropy na světě.

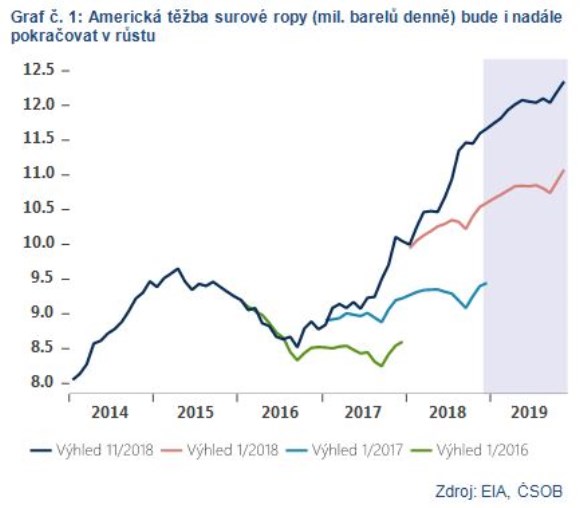

Přestože jsou předpovědi růstu americké produkce zatíženy poměrně vysokou mírou nejistoty a častými revizemi (viz graf č. 1), v našem základním scénáři počítáme s další expanzí těžby. Ta by měla z aktuálních 11,6 mil. barelů denně pokořit hranici 12 mil. barelů denně již v příštích měsících, přičemž v roce 2019 by pak měl růst pokračovat vstříc 13 mil. barelů denně.

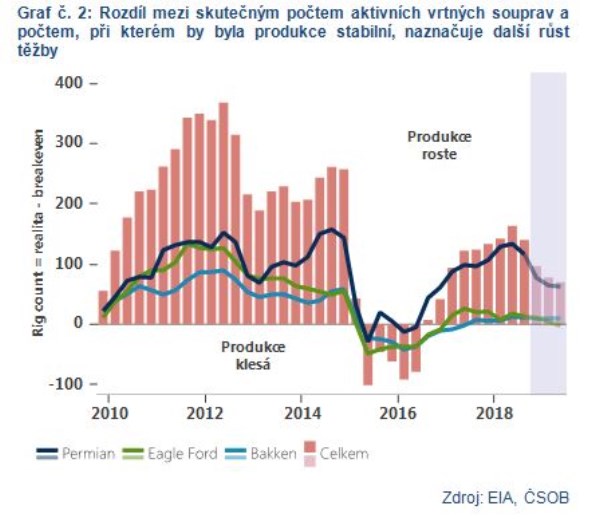

To, že růst produkce bude ve Spojených státech pokračovat i v dalších čtvrtletích, naznačují také naše odhady založené na počtu aktivních vrtných souprav, jejich produktivitě a přirozeném poklesu těžby (tzv. legacy production). Jak ukazuje graf č. 2, díky vyššímu počtu aktivních vrtných souprav, než je potřeba k udržení konstantní produkce (tzv. breakeven), by měla těžba dále expandovat. Navíc, tato expanze může být dále posílena vyšší produktivitou, díky které je dnes možné přidat srovnatelné množství nové produkce s nižším počtem aktivních vrtných souprav. Centrem pokračujícího boomu bude i nadále oblast Permianu, kde existuje největší potenciál růstu těžby, ať již s ohledem na velký počet navrtaných, ale netěžených vrtů (aktuálně téměř 4000, tj. zhruba polovina všech v USA), tak i celkovou rozlohu a geologickou skladbu podloží.

Problémy na obzoru, aneb jaká je udržitelnost těžby břidlicové ropy?

Na druhou stranu, výhled na růst americké produkce zdaleka není prostý rizik, jejichž naplnění by poznamenalo jeho dynamiku. Tato rizika jsou přitom spjata jak s bezprostředními problémy, tak i dlouhodobějšími otázkami, jež jsou svázány s těžbou břidlicové ropy od samého počátku.

Bezprostředně přetrvávajícím problémem zůstává – především v oblasti Permianu – nedostatečná potrubní přepravní kapacita. Ta je důsledkem pomalé výstavby infrastruktury, která zaostává za prudkým růstem těžby (řadově o statisíce barelů denně), což se nakonec projevuje v nižších cenách ropy (WTI Midland) přímo v Permianu. Celková situace by se však měla zlepšit již na počátku příštího roku, kdy bude spuštěn nový ropovod s kapacitou 0,3 mil. barelů denně. Jen mezi červnem a prosincem 2019 pak bude zpřístupněno dodatečných 1,25 mil. barelů denně potrubní přepravní kapacity, což by mělo v souhrnu uspokojit až 5 mil. barelů místní produkce denně.

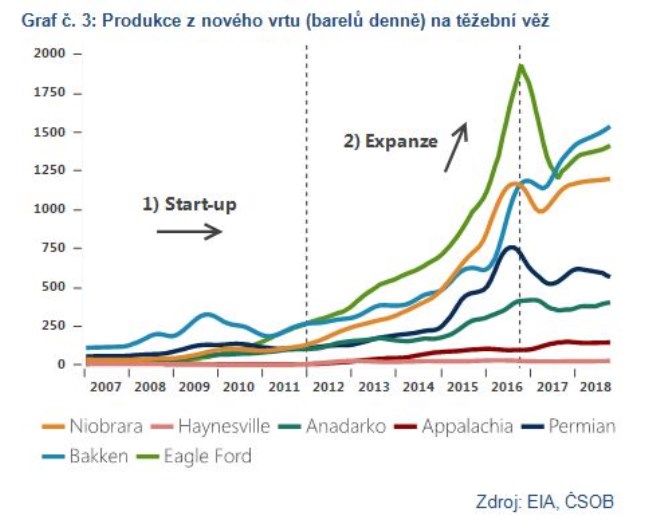

Otázkou v jistém smyslu „nadčasovou“ a dlouhodobou zůstává udržitelnost růstu břidlicové těžby, resp. schopnost dále inovovat a zvyšovat produktivitu jednotlivých vrtů. Hlasy skeptiků totiž upozorňují, že produkce z nového vrtu na vrtnou soupravu kopíruje tzv. S-křivku inovací (graf č. 3). Ta se často využívá v IT odvětvích a jinými slovy říká, že po počáteční fázi akumulace know-how (2007-2011) a následné prudké expanzi (2012-2016) přichází tzv. zralá fáze, kde je již zvyšování produktivity nesmírně náročné.

I přes to, že produkce z nového vrtu na vrtnou soupravu dále roste například v Bakkenu, je pravdou, že v Permianu nebo Eagle Ford dosáhla vrcholu v roce 2016, kdy gradovalo snižování nákladů a zvyšování produktivity. A právě to může být vysvětlením zdánlivě nerostoucí produktivity. Při vyšších cenách ropy má totiž ekonomický smysl rozšiřovat produkci i do méně profitabilních oblastí. Navíc, z důvodu infrastrukturních a jiných omezení byla podstatná část nových vrtů zakonzervována (Wells Drilled but Uncompleted), což vstupuje do bilance nových vrtů, nicméně vrt samotný neprodukuje žádnou ropu a tak celkovou statistiku zkresluje.

Celé odvětví se samozřejmě bude muset v následujících letech vypořádat s mnoha „known unknowns“, které činí další růst produktivity obtížně predikovatelným. Příkladem budiž problém tzv. parent-child well interference, jenž se týká rozšiřování nových vrtů (child) do oblastí, které už byly jednou navrtány (parent), což dle některých expertů může významně snižovat produktivitu. Na druhou stranu, celková inovační kapacita odvětví zůstává na vysoké úrovni, díky čemuž věříme, že „břidlicáři“ dokáží i podobné problémy překonat.

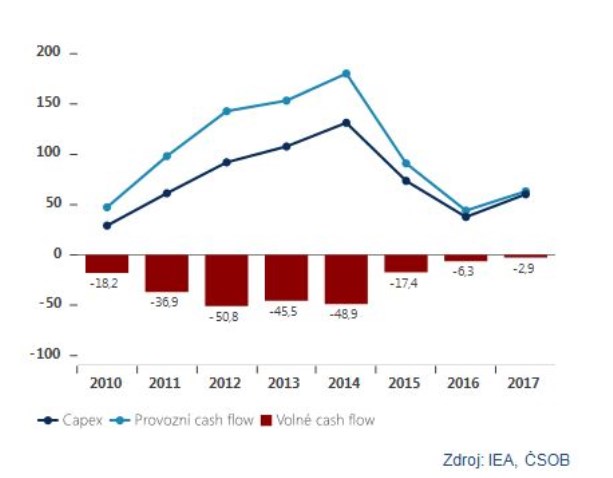

To bude nakonec zásadní také v otázce finanční udržitelnosti těžby břidlicové ropy, která je rovněž diskutována od samého počátku. A bezpochyby oprávněně – jako celek totiž odvětví nedokázalo za celou dobu své existence generovat zisk, respektive pozitivní volné cash flow (rozdíl mezi provozním cash flow a kapitálovými výdaji). A je přitom jedno, zda byly ceny ropy 130 dolarů za barel, nebo o několik let později pouze 30 dolarů za barel.

Přestože břidlicová těžba zůstává i nadále extrémně kapitálově náročná, v období po kolapsu cen ropy v roce 2014 se projevuje větší tlak na návratnost kapitálu a výplatu dividend. Celý sektor tak sice nadále vykazuje negativní volné cash flow, situace se však viditelně zlepšuje (graf č. 4).

Graf č. 4: Kapitálové výdaje a provozní cash flow (mld. USD) v americkém sektoru těžby břidlicové ropy

Díky snížení neziskových cen (tzv. breakeven price) se tak nová těžba stala profitabilní již na úrovní 50 dolarů za barel americké lehké ropy WTI a celkově i finančně udržitelnější. Na druhou stranu, případný pokles cen ropy pod úroveň výše zmíněné profitabilní hranice představuje hlavní riziko pro schopnost odvětví generovat zisk a nakonec i dodatečné barely ropy. Podobně pak bude pro těžaře podstatné udržet v mezích růst těžebních nákladů, zejména v centru současného boomu Permianu, který vykazuje známky přehřívání.

Stejně tak se v souvislosti s utahování měnové politiky Fedu diskutuje otázka růstu úrokových sazeb. Jejich dopad na finanční kondici „břidlicářů“ však nemusí být dramatický. I když většina těžařů zůstává vysoce zadlužená, celkové zadlužení sektoru se v čase snižuje - poměr čistého dluhu k vlastnímu kapitálu klesl ze 74 % v roce 2015 na 63 % v roce 2017. Navíc, dostupnost financování pomocí dluhopisů zůstává stále solidní. Průměrná úroková míra 6 % je sice napříč odvětvím vyšší než v případě konvenčních projektů, avšak od roku 2015 zůstává – navzdory normalizaci úrokových sazeb v USA – stabilní. Konsolidace a nástup nadnárodních ropných gigantů v čele s ExxonMobil, Chevron a Shell pak v tomto ohledu dále pomáhá, neboť tyto společnosti čelí menším finančním omezením a z podstaty své velikosti jsou schopny lépe spravovat vlastní dluh.

V neposlední řadě jsou pak na stole také environmentální aspekty břidlicové těžby a její dopady na životní prostředí. V tomto smyslu se diskutuje zejména o případech kontaminace podzemních vod, emisích methanu a zvýšené seismické činnosti (mini-zemětřeseních) ve spojitosti s procesem hydraulického štěpení, neboli frakování. S ohledem na přístup současné administrativy Donalda Trumpa však v této oblasti nelze v příštích letech očekávat zásadní posun ve smyslu přísnějších podmínek pro těžaře, které by mohly omezit jejich apetit k dalšímu růstu. Již dnes se nakonec břidlicová těžba těší speciálním výjimkám a sám americký prezident Trump dokonce hodlá podmínky pro těžaře dále rozvolnit.

Globální ropný trh se bude dále transformovat

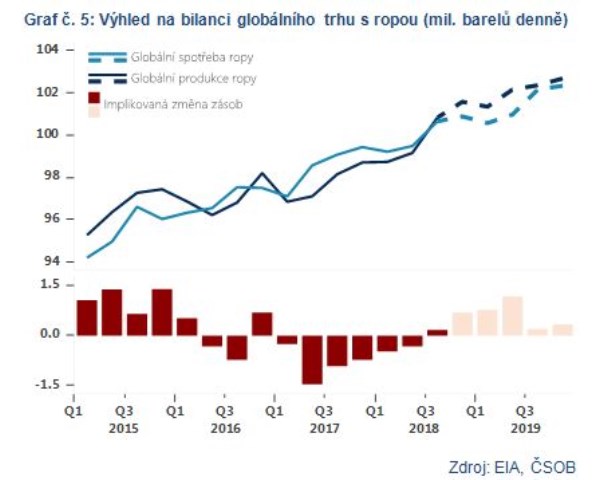

Společně s naším výhledem na pokračující růst americké produkce jde ruku v ruce vývoj bilance na globálním trhu. I v příštím roce by totiž měla mít americká produkce lví podíl na přírůstku globální nabídky ropy, dle našich odhadů až 90 %. To by mělo fundamentálně vést k přebytkové tržní bilanci (graf č. 5), jakkoli důležitou roli bude ve finále hrát jak míra restrikce těžby ze strany kartelu OPEC+, tak robustnost globální poptávky.

V první řadě to bude znamenat potvrzení pozice Spojených států jako tzv. mezního producenta. Jinými slovy, podobně jako je cena ropy omezena zdola blízkovýchodními těžaři s nejnižšími náklady (přibližně 10 USD/barel v Saúdské Arábii), shora budou růst cen na přelomu dekády omezovat právě američtí producenti břidlicové ropy. Jejich náklady na nový vrt se nyní pohybují v horním pásmu okolo 70 dolarů za barel americké lehké ropy WTI. V případě, že by tedy měly ceny tendenci stoupat vytrvale nad tuto hranici, američtí těžaři budou působit jako efektivní protiváha, neboť vysoké ceny jim vytvoří pobídku k rozšíření těžby i do nejméně profitabilních oblastí. A právě flexibilita amerických těžařů, resp. relativně krátká prodleva mezi změnou cen a produkcí dodatečných barelů, je v tomto kontextu klíčová.

Z fundamentálního pohledu na ropný trh je proto relevantní hypotéza „lower for longer“, která předpokládá, že američtí producenti v nejbližších letech „zastropují“ růst cen ropy. To však pochopitelně neznamená, že by se ceny ropy i nadále neměly vychylovat oběma směry, neboť je bude ovlivňovat výrazně pestřejší škála faktorů než toliko tržní fundamenty. Spíše tím máme na mysli scénář, kdy bude přítomnost „břidlicářů“ tlumit pozitivní cenové šoky a zkracovat tak epizody cenových výkyvů, díky čemuž budou mít ceny tendenci rychleji se vracet do blízkosti svých fundamentálních hodnot.

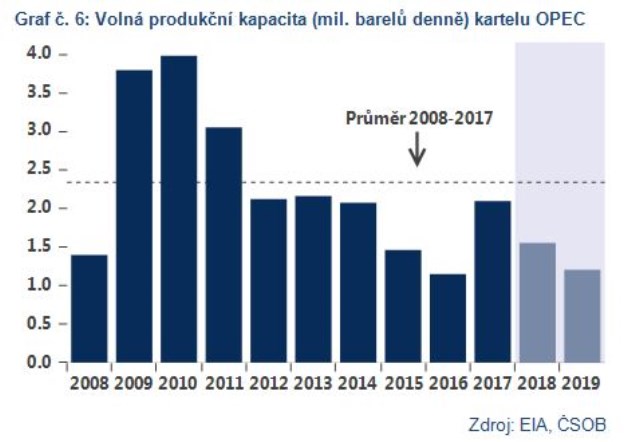

Role tzv. swing producer, který je bezprostředně schopen stabilizovat ropný trh alternací vlastní nabídky, zůstane v nejbližších letech vlastní kartelu OPEC, respektive Saúdské Arábie (graf č. 6). Ta totiž jako jediný stát na světě disponuje dostatečně velkou volnou produkční kapacitou (produkce, která může být dopravena na trh do 30 dní a být udržována alespoň 90 dní), což je hlavní definiční znak swing producer.

Tlak ze strany amerických těžařů, kteří mají být dle IEA do roku 2025 zodpovědní za 75 % přírůstku ke globální nabídce, bude nicméně dále snižovat tržní podílu celého kartelu. Ve finále tak bude muset Saúdská Arábie možná ještě častěji řešit nepříjemné dilema, zdali bojovat o tržní podíl, nebo přijatelnou úroveň cen.

Reakcí na tento vývoj je ze strany Saúdů těsnější spolupráce s Ruskem, druhým největším globálním producentem ropy. A právě jejich kooperace od roku 2017 přinesla opětovné posílení pozice kartelu OPEC, nyní OPEC+, na ropném trhu. Historicky bezprecedentní je nicméně fakt, že k rozhodování o dalších krocích kartelu dochází v posledních letech mimo jeho oficiální strukturu, právě mezi těmito dvěma státy. Byť je možné, že v příštích letech dojde k institucionalizaci vzájemné spolupráce, proti které se některé státy mohou stavět kriticky (Írán, Irák aj.), očekáváme, že právě toto duo bude monopolizovat rozhodování v rámci kartelu. Saúdská Arábie z titulu de facto jediného producenta s volnou produkční kapacitou a Rusko z titulu druhého největšího producenta, díky kterému bude aliance OPEC+ disponovat více než 50% tržním podílem. A právě ten je pro efektivní management ropného trhu klíčový.

Břidlicová revoluce posílí americkou energetickou bezpečnost a postupně překreslí geopolitickou mapu

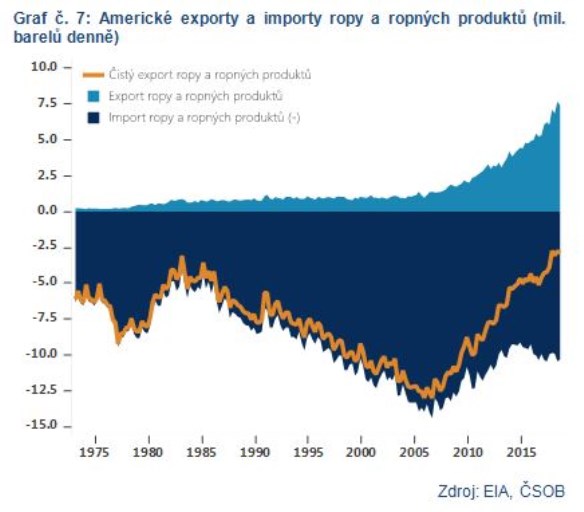

V neposlední řadě pak americký břidlicový boom v příštích letech dokončí proces transformace amerického ropného sektoru. USA se totiž postupně přesunou z pozice historicky nejvýznamnějšího čistého importéra ropy a ropných produktů až do role čistého exportéra. Jak je zřejmé z grafu č. 7, již nyní přitom tvoří čisté importy pouze 2,5 mil. barelů denně, což představuje jen za posledních deset let pokles o téměř 80 %.

O jak významnou změnu se přitom jedná, ilustruje nejlépe fakt, že se USA dostaly do natolik komfortní pozice, že byly schopny v roce 2015 – po 40 letech – znovu povolit export vlastní surové ropy. Tu navíc v tomto roce vyvezli do dříve jen těžko myslitelných destinací, jako například Spojených arabských emirátů, čtvrtého největšího producenta kartelu OPEC.

Pro USA má tento pozitivní vývoj samozřejmě i rozměr energeticko-bezpečnostní. Další růst vlastní těžby totiž oslabí jejich závislost na dovozu ropy, což může být ve střednědobém horizontu ještě umocněno vývojem na poptávkové straně, tj. rozmachem elektromobility či obecně nižší energetickou náročností.

Změnit se však pozvolna mohou i americké zahraničně-politické zájmy a priority. Nejvýznamněji to může zasáhnout tradiční vztah se Saúdskou Arábií, který byl od konce druhé světové války založen na implicitní dohodě „bezpečí za ropu“. USA se totiž stanou nejen konkurentem Saúdů na ropném trhu, ale společně s poklesem americké závislosti na barelech blízkovýchodní ropy se bude měnit i dynamika vzájemného vztahu a rovnováha sil mezi těmito zeměmi.

Celkově však nelze očekávat, že by v nebližších letech ztratil Blízký východ své výsadní postavení na ropném trhu a pozbyl strategické důležitosti pro Spojené státy. Nakonec i nadále zde bude koncentrována třetina globální produkce surové ropy. Co je však s ohledem na pokračující boom americké těžby a snižující se závislost na dovozech reálné, je ještě sebevědomější přístup Spojených států k regionálním záležitostem (viz znovuobnovení sankcí na Írán). Postupně pak může dojít i k rozvolnění vazeb s doposud klíčovými spojenci spolu s tím, jak bude klesat jejich „vyděračský“ potenciál.

Celou analýzu si můžete zdarma stáhnout ZDE.

Autorem textu je Dominik Rusinko.

Makroekonomický analytik ČSOB, kam nastoupil krátce po dokončení studií na Masarykově univerzitě v Brně. Během studií absolvoval stáže v Paříži či Bruselu. Věnuje se tématu komoditních trhů se zaměřením na ropu a základní, resp. drahé kovy. Mezi další oblasti jeho zájmu patří rozvíjející se trhy, především Rusko a Turecko.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz