Mariana Kuckirová, analytička bankovních produktů Broker Consulting: Jak na novou hypotéku a dopředné financování

Období extrémně nízkých úrokových sazeb skončilo.

Česká národní banka tento rok nelenila a základní úrokové sazby zvedla již

4krát. K tomu přidala ještě doporučení kontrolovat zadlužení klienta (parametry

DTI a DSTI*), které doteď banky ve svých metodikách a kalkulátorech měly

zabudované, avšak ne tak přísně, jak doporučuje ČNB.

Hypotéky jsou nyní

problematičtější jak pro nové klienty, tak pro stávající. Z praxe vidíme,

že zájemci o vlastní bydlení se obávají, že žádnou hypotéku již nedostanou. Je

to ale mylná představa, protože ve většině případů na úvěr na bydlení dosáhnou,

ovšem budou se muset spokojit s nižšími objemem poskytnutých prostředků, a

to až v řádu několik sta tisíc korun. Roli hraje několik proměnných: rostoucí

ceny nemovitostí, rostoucí úrokové sazby a již zmínění parametry DTI a DSTI.

Jak tedy novým žadatelům pomoci k vlastnímu

bydlení?

Noví žadatelé mají

několik možností jak dosáhnout na hypotéku a bydlet tak ve vlastním:

1. Našetřit si 10 až 20 % pořizovací ceny a vzít si

hypotéku za několik let.

2. Dát do zástavy další nemovitost a dosáhnout na

požadované LTV.

3. Zajistit si spoludlužníka, který jim navýší

celkové příjmy, pokud nebudou stačit.

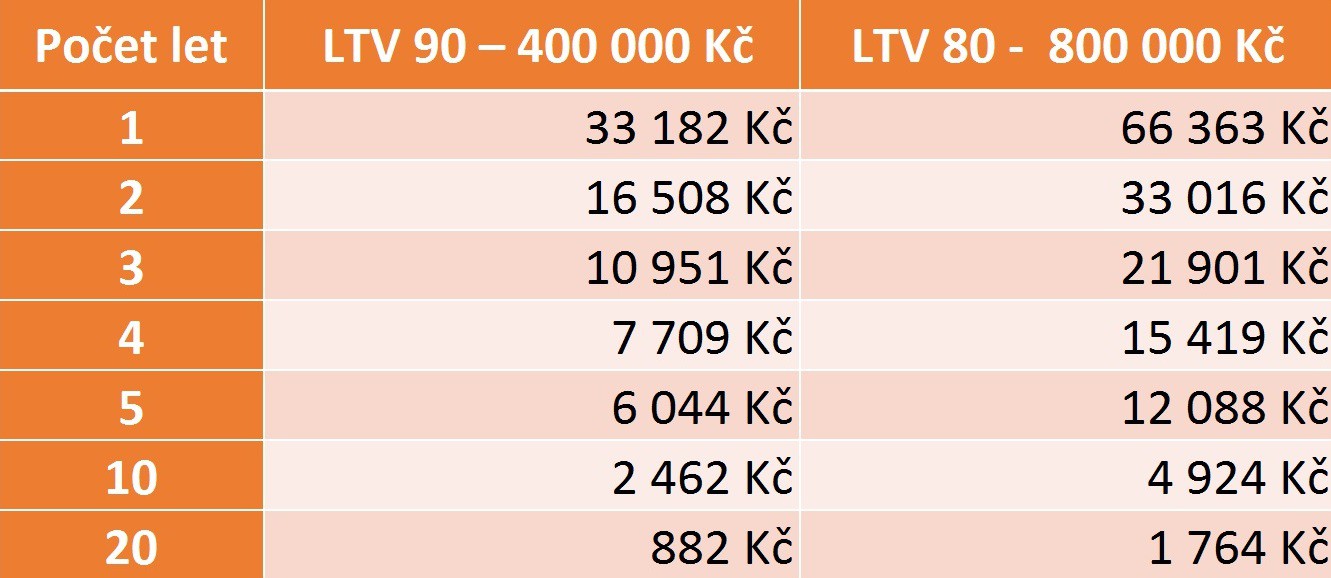

V případě první možnosti a za současných cen bude nový žadatel dle příjmů šetřit pět až sedm let. S tím je třeba počítat. Níže je znázorněno, jak dlouho bude třeba na požadovanou částku spořit a kolik si měsíčně odkládat v případě zastavované nemovitosti v hodnotě 4 milionů korun. V případě LTV 90 klient potřebuje mít vlastní zdroje ve výši 400 000 korun a u LTV 80 pak 800 000 korun.

V tabulce je počítáno s úročením prostředků v horizontu 1 až 3 roky s 1 %, u 4 až 5 let je nastavené úročení 4 % a u 10leté a 20leté investice je nastavené 6% úročení. Zdroj Broker Consulting.

Změny se týkají i stávajících klientů, co již

hypotéku mají

Klienti, kteří již

splácí hypoteční úvěr, a chystají se za rok či dva refinancovat, si samozřejmě

již nyní mohou zajistit současné úrokové sazby. Některé banky nabízí možnost

zajistit si sazby až dva roky dopředu.

Zda se vyplatí či

nikoliv si zajistit současné úrokové sazby, by byla čistá spekulace. Trend

posledních let je však rostoucí. Trh očekává, že úrokové sazby za dva roky

budou vyšší, než jsou nyní, a analytici spekulují, že příští rok Česká národní

banka zvýší základní sazbu minimálně třikrát. Pozor by si tak měli dát dlužníci

s vysokým objemem hypotéky, kde každá desetina na úrokové sazbě může znamenat

tisícikorunu na splátce.

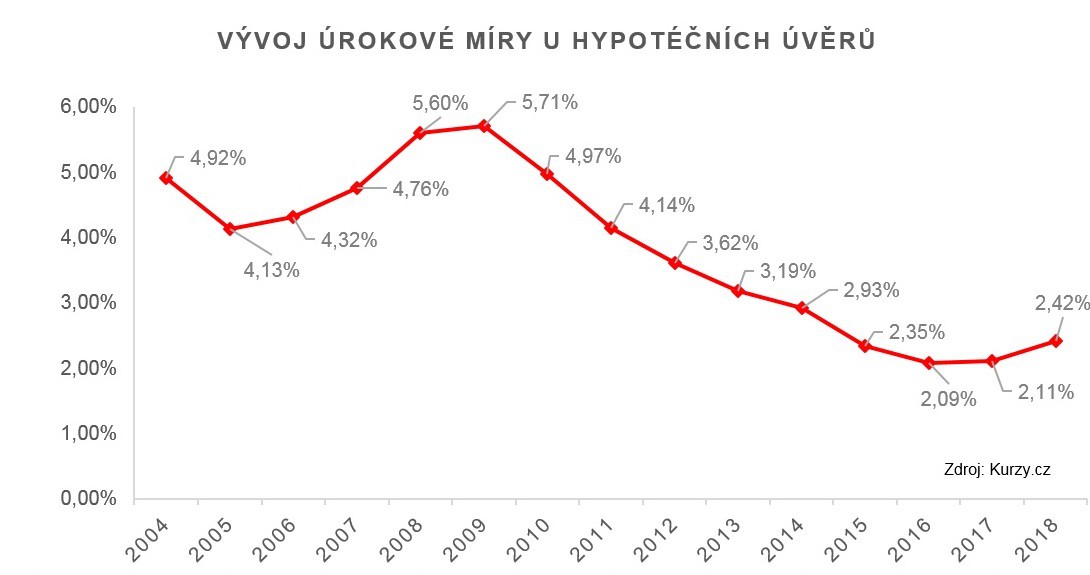

V porovnání s loňským rokem se může zdát, že sazba 2,5 %, či dokonce 3 %, je naprostý extrém. Podíváme-li se ale na širší časové období, uvědomíme si, že 3% sazba je ještě stále velmi atraktivní. Ještě v roce 2010 úroky sahaly až k 5 %. Nynější úrokové sazby jsou tak na úrovní přelomu let 2014 a 2015.

Dopředné refinancování

má jistě nesporné výhody. Na druhou stranu je potřeba si dát pozor na to, aby

klient nový úvěr u nové banky načerpal včas a dostál svým závazkům. Nejčastěji

se právě na nutnost čerpání či doložení dokumentů do banky zapomíná a vznikají

tak komplikace. Povinností klienta je dát pokyn k čerpání například

prostřednictvím svého internetového bankovnictví. Pokud to klient neudělá, úvěr

nebude načerpán a u původní banky mu začne běžet nová fixace. Klientovi tak

hrozí dvě pokuty. Jedna u staré banky, pokud bude chtít odejít k bance nové už

po spuštění období nové fixace. A druhá pokuta u nové banky, kde úvěr nebyl

načerpán (tato pokuta bývá mnohonásobně vyšší než v případě číslo jedna).

Určitou možností pro

refinancující, jak si snížit úrokovou sazbu, je požádat o nový odhad

nemovitosti a snížit si tak LTV. Uvažovat o tom mohou klienti, kteří si

pořizovali nemovitost v letech 2008 až 2014. V té době byly výrazně

nižší ceny, zejména ve velkých městech. Pokud si tehdy kupující brali například

LTV 100, dnes kvůli vyšší tržní ceně nemovitosti, po cca pěti letech splácení a

s novým naceněním se mohou s LTV pohybovat výrazně níže. Je třeba ale

počítat s jednorázovými výdaji za odhadce.

*DTI - DEBT-TO-INCOME –

tedy poměr celkové výše dluhů spotřebitele k jeho čistým ročním příjmům

DSTI - DEBT-SERVISE-TO-INCOME

– poměr měsíčních splátek dluhů k měsíčnímu čistému příjmu

Jan Lener

Ředitel komunikace Broker Consulting. Do Broker Consulting přišel téměř přesně před deseti lety do oddělní komunikace a PR. Od roku 2013 se věnoval také Projektu Reality v Broker Consulting. Ve finančně-poradenskému byznysu působí již od roku 2003, první zkušenosti sbíral jako poradce. V případě, že vás zaujal koncept OK POINT, o němž Jan Lener píše, kontaktujte pro více informací Lenku Slepičkovou na mailu lenka.slepickova@bcas.cz, nebo na telefonu +420 731 537 402.

Broker Consulting

Broker Consulting je jednou z největších poradenských společností na českém a slovenském trhu v oblasti financí a realit. Od roku 1998 získala důvěru více než 600 000 klientů. Poskytuje také služby přes 4 000 firmám. Služby společnosti Broker Consulting poskytuje přibližně 1500 finančních konzultantů ve více než 100 klientských centrech a kancelářích. Společnost přinesla na český a slovenský trh řadu inovací. Jednalo se například o investice do otevřených podílových fondů se zamykáním zisků nebo unikátní produkty životního dopojištění, které umožňují pojistit smrt a invaliditu za zlomek obvyklých cen. Broker Consulting rovněž ve spolupráci s mBank vytváří síť franšízových poboček pod názvem OK POINT, kterých je aktuálně otevřeno 33. Více na www.bcas.cz a na www.okpointy.cz. Navštivte také náš Facebook a LinkedIN Broker Consulting a Facebook a LinkedIn OK POINTů.

Poslední zprávy z rubriky Finanční rady:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz