Viditelná a odvrácená stránka současné ekonomiky eurozóny

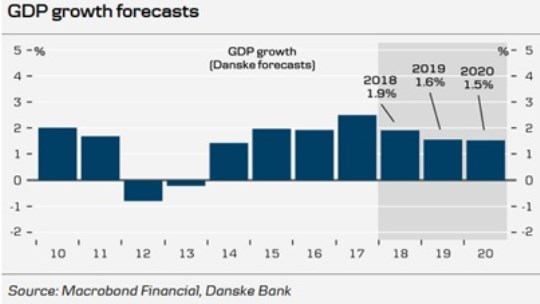

Graf, který uvádím níže, je podle mne svým způsobem optimistický, svým způsobem ne. Na jednu stranu totiž ukazuje, že pokud se naplní očekávání Danske Bank, eurozónu by v dohledné době neměla ohrozit recese a dokonce by si mohla užívat růstu, který odpovídá standardu let 2014 – 2016.

Jenže tento optimismus rychle vadne ve chvíli, kdy si uvědomíme, že (i) tato tempa růstu jsou a pravděpodobně budou spíše japonského než amerického standardu, že (ii) na snížení dluhové zátěže by v řadě zemí bylo potřeba rozhýbat ekonomickou aktivitu znatelně více a že (iii) tyto nevýrazné výkony jsou podle některých odhadů zhruba tam, kde je potenciál evropské ekonomiky (a tudíž nelze doufat, že by se vše zlepšilo jen poptávkovou stimulací).

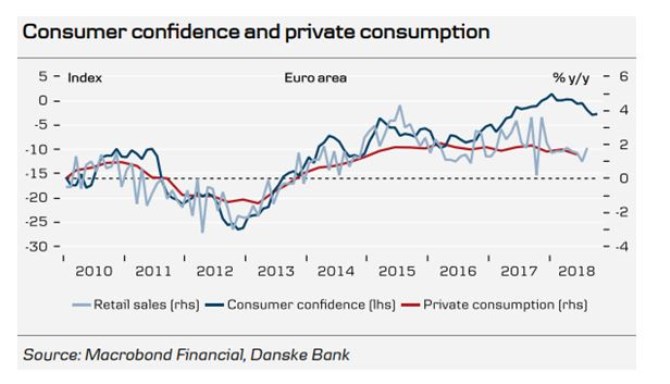

Spotřeba sice nehraje v evropské ekonomice tak dominantní roli jako v USA, ale i zde tvoří jakýsi základní kámen ekonomické aktivity. Druhý graf ukazuje vývoj spotřeby soukromého sektoru, maloobchodních tržeb a spotřebitelského sentimentu. Celkový obrázek dost odpovídá tomu, co se dělo s celou ekonomikou eurozóny: Určitý boom roku 2017, pak nastupující znatelné ochlazení:

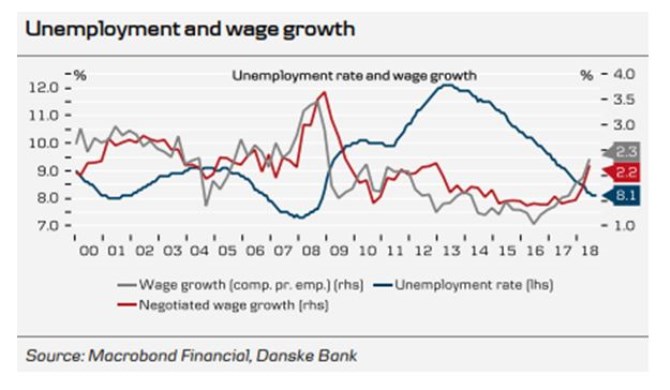

Jak přitom ukazuje první z následující dvojky grafů, již řadu měsíců se znatelně zvedá růst mezd a nezaměstnanost nadále klesá. Podle některých odhadů se dokonce přibližuje úrovni, při které by již měly znatelně růst inflační tlaky. Což se na první pohled opět zdá jako zpráva pozitivní, ale pokud pohlédneme na konkrétní čísla, dostaví se spíše rozpačitost. Například proto, že nezaměstnanost pohybující se kolem 8 % by v americké ekonomice v této části cyklu byla považována za katastrofu a dovolím si tvrdit, že mezi ekonomy a politiky by vřela diskuse o tom, jak ji řešit.

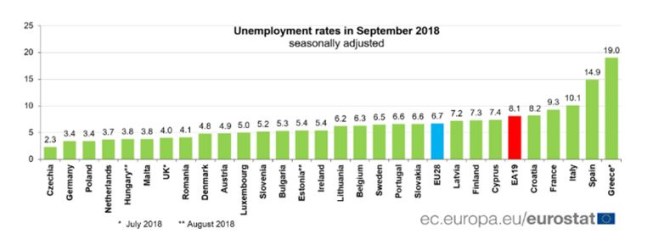

Čtenář může namítnout, že evropská ekonomika je na tom strukturálně jinak, ale to není při hodnocení nezaměstnanosti na našem kontinentu (skutečné, i NAIRU) argument uklidňující, naopak. Detailnější pohled na tuto možná nejdůležitější ekonomickou proměnnou pak vyžaduje posun na úroveň jednotlivých zemí a výsledný obrázek moc nepřekvapí: průměr je nahoru tažen zeměmi jako Francie, Itálie, Španělsko, Řecko. Tedy většinou zeměmi, které soustavně bojují s dvěma koulemi na noze: Jednou z nich jsou strukturální frikce na trhu práce (učený výraz pro příliš velkou regulaci, ochranu těch, kteří místo mají, apod.). Druhou je ekonomický útlum daný z velké části ne zrovna optimálním managementem poptávkové strany ekonomiky.

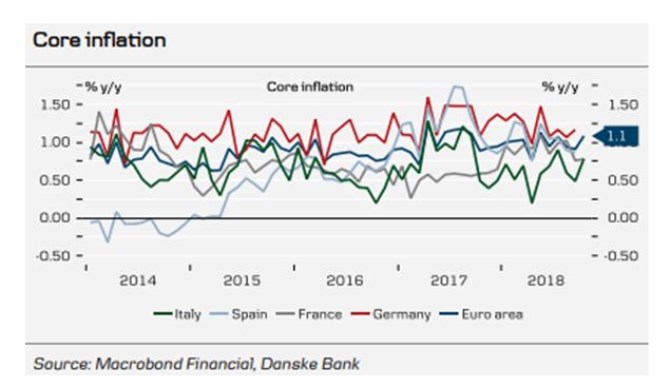

Diskusí o tom, zda trh práce a tudíž i celá ekonomika eurozóny naráží na své kapacitní limity dost hýbe pohled na vývoj inflace. Ta celková se sice pohybuje nad 2 %. Nicméně ta jádrová, tedy očištěná od těch nejvolatilnějších položek a tudíž obvykle lépe vystihující trend (včetně případných mzdových tlaků), se stále drží pod cílem ECB, a to i když ho vnímáme tak jako ona značně asymetricky:

K vývoji inflace ještě jednu související poznámku: U amerického Fedu tu občas zmiňuji jeho tendenci příliš šlapat na brzdy a vyvolávat tím problémy v ekonomice a na trzích (konec konců, současné turbulence se nesou přesně v duchu těchto obav). ECB by si vzhledem ke své historii přešlapů měla na podobné chyby dávat pozor dvojnásob. A pokud Němci hlasitě kritizují nízké sazby a volají po lepším úročení svých úspor, měli by v první řadě začít méně spořit a více utrácet a přestat tak na globální trh úspor tlačit obrovský objem kapitálu. Jinak se chovají ve stylu „zloděj (úročení úspor) křičí chyťte zloděje“.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 17.04.2024

| Natural 95 40.12 Kč | Nafta 39.19 Kč |

Prezentace

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Štěpán Křeček, BHS

Tři měsíce v řadě klesají ceny potravin v České republice nejrychleji ze všech zemí Evropské unie

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Petr Holub, Zoxo Financial s.r.o.

Petr Holub, MojeNebankovka

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lenka Rutteová, Bezvafinance

Úvěr na rekonstrukci za max. 3,5 %. Rozjela se nová vlna dotací

Lukáš Kaňok, Kalkulátor.cz

Tomáš Vrňák, Ušetřeno.cz

Nové ceníky dodavatelů: Domácnosti mohou ušetřit i tisíce korun

Zuzana Dubová, RekvalifikacniKurzy.cz

Změna kariéry v polovině života: Jak rekvalifikační kurzy mohou otevřít nové příležitosti?