Faktorové strategie v současnosti nedávají smysl

Faktorové investování je v poslední době mezi investory hodně oblíbené, protože slibuje překonávání trhu. Odborníci ale upozorňují, že některé faktorové strategie jsou tak složité, že jim možná nerozumí ani jejich autoři. A jejich úspěšnost v poslední době ukazuje na to, že faktorové investování často postrádá logiku.

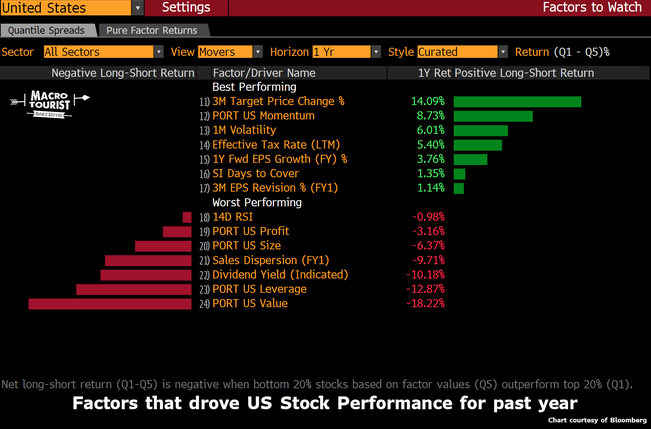

Faktorové investování může fungovat jako alternativa k jednoduchému indexování, protože nabízí možnost překonat trh a dosáhnout nadvýnosu. Vybrat si však tu správnou strategii může být mnohem těžší úkol, než se zdá, protože je jich k dispozici obrovské množství. Kevin Muir ze společnosti East West Investment Management se podíval na ty faktorové strategie, které podle Bloombergu za poslední rok nejvíce ovlivňovaly americký akciový trh. A nestačil se divit.

Cílová cena jako nejlepší strategie?

Nejúspěšnější strategií byla 3M Target Price Change %, kterou Bloomberg definuje jako "procentuální změnu u nejlepších cílových cen za poslední tři měsíce". V překladu do normálního jazyka to znamená, že autor strategie nebo manažer vybírá tituly, u nichž se našel analytik, který přestřelil se svou cílovou cenou. To znamená, že když manažer pouze slepě vybíral cílové ceny, které za poslední tři měsíce zaznamenaly největší změnu, měl nejúspěšnější faktorovou strategii za poslední rok.

Podle Muira to zní šíleně, protože to vlastně znamená, že analytici svými cílovými cenami vlastně zvyšují hodnotu akcií. Sám přiznává, že jeho názor na analytiky odpovídá tomu, že na býčím trhu je nikdo nepotřebuje a na medvědím trhu si je nikdo nemůže dovolit. Ale v posledních kvartálech jejich cílové ceny evidentně fungovaly.

Momentum v kurzu

Další úspěšnou faktorovou strategií byla PORT US Momentum, která také již na první pohled nevypadá jednoduše. Podle Bloombergu jde o "aritmetický průměr týdenních výnosů za posledních 52 týdnů, se zpožděním o dva týdny". Jde vlastně o klasickou momentovou strategii, kdy se nakupují nejúspěšnější tituly za poslední rok.

Další úspěšnou strategií byla 1M Volatility, což vlastně znamená, že se vybírají tituly, které rostou nejrychleji (takže jsou nejvíce volatilní).

Největším překvapením pro Muira je skutečnost, že nebyly vidět strategie založené na fundamentech a ukazatelích, jako jsou P/E, P/B a další. V posledním roce zkrátka fungovaly strategie, které vybírají akcie, kterým se dařilo v nedávné minulosti.

Fundamenty nefungují

Pak jsou strategie, které ztrácely přes 10 % za rok. Ztráta u Dividend Yield (Indicated) naznačuje, že přítok peněz do bezpečných přístavů společností vyplácejících vysoké dividendy pomalu slábne. Možná je to dáno růstem sazeb v USA, ale podle Muira měly dividendové tituly žně prakticky od konce finanční krize, takže je možná načase, aby došlo ke změně.

Další ztrátovou strategií byla PORT US Leverage, která možná také doplatila na růst sazeb, které mohou mít negativní vliv na firmy s vysokým zadlužením.

Nejhůře na tom byla strategie PORT US Value, což je podle Muira největší překvapení. Hodnotové akcie sice od krize nijak neoslňovaly, ale v roce 2018 na tom jsou ještě hůře než v předchozích letech. Benjamin Graham se možná obrací v hrobě, ale fundamenty zkrátka netáhnou. Podle Bloombergu tato strategie bere v úvahu skupinu fundamentů, jako jsou P/E, P/B, EV/EBITDA a další, a investoři by mohli očekávat, že tituly levnější než průměr jejich sektoru by mohly být správným řešením. Ale není tomu tak.

Muirovi to však nedalo, protože honění se za dobrými výnosy z minulosti prostě dlouhodobě nemůže fungovat. Při pohledu na dlouhodobý graf vývoje strategií zaměřených na momentum je jasné, že hledání výnosných akcií v posledních dvou letech skutečně fungovalo.

Při pohledu na vývoj v posledních 12 měsících to ale není až takové terno. Vlastně lze říci, že poslední období ztrát vedlo u minulých vítězů k větším ztrátám než u zbytku trhu. Zda jde o změnu trendu, není jasné, ale může to tak být.

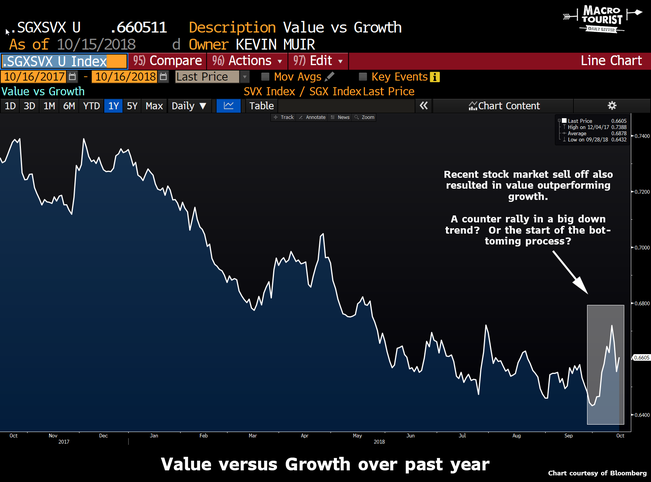

Dále Muir porovnal hodnotové a růstové akcie. V posledních pěti letech na tom byly hodnotové tituly v porovnání s růstovými velice špatně.

I v tomto případě došlo při posledním výprodeji na trzích k vylepšení výsledku hodnotových titulů, ale podle Muira to ještě nemusí znamenat změnu trendu.

"Nikdy neříkám, že mám odpovědi na vše, ale doufám, že uvedené grafy pomohou k vysvětlení toho, co se děje na trzích. Pokud někdo ví, kdy toto šílenství skončí, dejte mi vědět. Rád bych se vrátil na trh, na kterém nebude fungovat prostá sázka na akcie, které vynášely v poslední době," uzavírá Muir.

Další článek: Proč je nekonečně dlouhý investiční horizont nesmysl

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz