Vývoj na devizovém trhu ve 39. týdnu (24.9.-27.9.2018)

Klíčové události a ukazatele

CZ - Česká národní banka zvýšila hlavní úrokovou sazbu na 1,50 %

DE - Index podnikatelského klimatu Ifo v září mírně poklesl na 103,7 bodu

PL - Míra nezaměstnanosti v srpnu poklesla na 5,8 %

US - Americká centrální banka zvýšila hlavní úrokovou sazbu do rozmezí 2,00 - 2,25 %

Očekávané události a ukazatele v příštím týdnu

CZ - Index PMI ve zpracovatelském průmyslu (září)

DE - Průmyslové zakázky (srpen)

PL - Zasedání tamní centrální banky

US - Data z pracovního trhu - nezaměstnanost, tvorba nových pracovních míst (září)

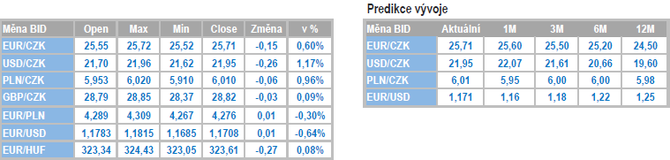

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

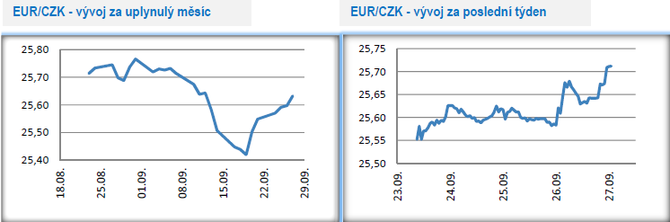

Vývoj EUR/CZK

- Koruna vůči euru v tomto týdnu dále oslabovala a nepomohlo jí ani středeční zvýšení úrokových sazeb Českou národní bankou (ČNB). Ve čtvrtek odpoledne se obchodovalo těsně pod hladinou 25,70 CZK/EUR. Jak si vysvětlit, že koruna i přes zvýšení sazeb oslabila? Především tak, že ČNB nijak jasně nekomunikovala, že bude letos ještě jednou zvyšovat úrokové sazby.

- Hlavní makroekonomickou událostí na domácí scéně bylo v tomto týdnu zasedání bankovní rady ČNB, které dopadlo v souladu s předpoklady. ČNB zvýšila úrokové sazby o 0,25procentního bodu, když hlavní sazba, dvoutýdenní REPO, bude nově činit 1,50 %. Ještě jedno zvýšení sazeb v letošním roce guvernér J. Rusnok na následné tiskové konferenci nepotvrdil ani nevyloučil.

- Oproti červenu a srpnu, kdy ČNB rovněž zvyšovala sazby, nebylo tentokráte rozhodnutí bankovní rady jednomyslné, když šest členů hlasovalo pro a jeden proti zvýšení. Mezi hlavní argumenty proti zářijovému zvýšení sazeb patří příliš rychlé utahování měnové politiky a osamocenost ČNB v tomto směru napříč centrálními bankami v Evropě a také obava z negativních důsledků pro korporátní sektor. Je pravdou, že ČNB na rozdíl od dalších centrálních bank regionu v Maďarsku či v Polsku, nevyčkává na kroky Evropské centrální banky, která signalizuje první zvýšení sazeb až do druhé poloviny příštího roku. Rychlejší postup ČNB ve zvyšování sazeb lze však zároveň chápat jako potvrzení silné nezávislosti ČNB v otázce nastavení měnověpolitických nástrojů.

- Přistoupí ČNB do konce letošního roku ještě k jednomu zvýšení úrokových sazeb? Šance jsou podle mě vyrovnané a záviset bude především na vývoji kurzu koruny vůči euru a na nové makroekonomické prognóze, kterou budou mít centrální bankéři 1. listopadu k dispozici. Právě kurz koruny může sehrát v tomto směru rozhodující roli. ČNB počítá s průměrným kurzem pro 4. čtvrtletí ve výši 25,30 CZK/EUR. Při zjednodušení následně dostáváme tento příčinný vztah – pokud se bude koruna během října a listopadu pohybovat v průměru kolem úrovně 25,60 CZK/EUR a zároveň nedojde k žádné významnější změně ve vývoji české a evropské ekonomiky, tak ČNB na prosincovém zasedání úrokové sazby zvýší. Pokud by naopak došlo během nadcházejících měsíců k posílení průměrného kurzu koruny na zmiňovaných 25,30 CZK/EUR, tak se pravděpodobnost ještě jednoho zvýšení sazeb v letošním roce dost významně snižuje.

- Zároveň je nutné zmínit, že před prosincovým zasedáním bankovní rady, dojde k její obměně, když mandát končí oběma viceguvernérům – M. Hamplovi a V. Tomšíkovi. Právě z tohoto důvodu nelze úplně vyloučit, že by ČNB mohla zvýšit sazby již v listopadu, když M. Hampl patří jednoznačně k nejvýraznějším zastáncům rychlejšího přístupu utahování měnové politiky v aktuálním složení bankovní rady. Tuto možnost vidím však přeci jen jako méně očekávanou, když většina centrálních bankéřů by pravděpodobně takovéto tempo zvyšování sazeb vnímala jako příliš rychlé.

Vývoj USD/CZK

- Vůči americkému dolaru začala koruna od středečního odpoledne výrazněji oslabovat a ve čtvrtek se obchodování přesunulo těsně pod hladinu 22 CZK/USD. Za oslabením koruny stál jednak vývoj na eurodolaru a postupné ztráty eura po středečním zasedání Americké centrální banky (Fed) a rovněž oslabení koruny ve středu odpoledne po zasedání České národní banky. Hlavní událostí v USA bylo v tomto týdnu středeční zasedání Fedu, které detailněji rozebírám v oddílu EURUSD.

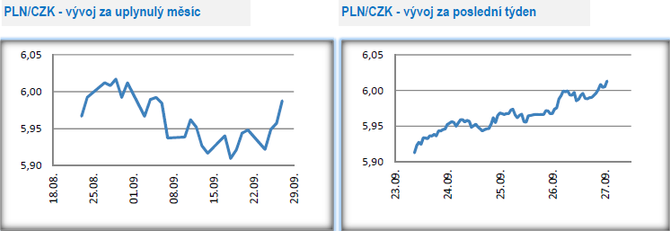

Vývoj PLN/CZK

- Koruně se v tomto týdnu vůči zlotému příliš nedařilo. Obchodování se přesunulo k hranici 6 CZK/PLN a ve čtvrtek i lehce nad ní. Koruna je momentálně vůči zlotému nejslabší za poslední měsíc, a to přes skutečnost, že Česká národní banka ve středu zvýšila letos již počtvrté úrokové sazby.

- Z pohledu makroekonomických statistik nebyl tento týden v Polsku na data příliš bohatý. Zveřejněn byl srpnový pokles nezaměstnanosti na 5,8 % či zářijové indikátory důvěry. Měkká data z průmyslu, stavebnictví či obchodu vykazují sice solidní hodnoty, avšak zároveň naznačují, že polská ekonomika ve druhé polovině letošního roku zpomalí. Přeci jen růst přes 5 % je v polských podmínkách neudržitelný a polská ekonomika je na tom v mnoha směrech (např. vyprázdněný pracovní trh) podobně jako ta česká.

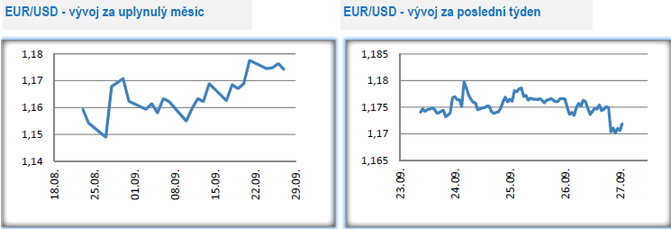

Vývoj EUR/USD

- Na hlavním měnovém páru se v první polovině týdne obchodovalo v rozmezí 1,173 – 1,18 USD/EUR. V pondělí sice euro zamířilo nad hladinu 1,18 USD/EUR, kde se však pohybovalo jen v řádu několika desítek minut. Po středečním zasedáním Americké centrální banky (Fed), respektive ve čtvrtek brzy ráno, společná evropská měna oslabila k úrovni 1,17 USD/EUR.

- V Německu byl v pondělí zveřejněn Ifo index, což je ukazatel hodnotící náladu mezi německými podniky ze sektoru průmyslu, obchodu či stavebnictví a který má velmi silnou vypovídající hodnotu i ve vztahu k vývoji německé ekonomiky. V srpnu hodnota Ifo indexu pozitivně překvapila, a i v září se tento ukazatel udržel na solidních úrovních. Německá ekonomika by tak letos měla podle Ifo institutu přidat necelá 2 %, což je s ohledem na to, v jaké fázi hospodářského cyklu se tamní ekonomika nachází, velmi slušné číslo. Zároveň by Německo aktuálně zcela nepochybně potřebovalo výrazně restriktivnější měnovou politiku, než momentálně nabízí Evropská centrální banka.

- V USA v tomto týdnu poutalo pozornost středeční zasedání Fedu, kde podle předpokladu došlo k dalšímu zvýšení úrokových sazeb (již třetímu v letošním roce) a posunu hlavní sazby do rozmezí 2 – 2,25 %. Do konce letošního roku budou američtí centrální bankéři zvyšovat sazby s největší pravděpodobností ještě jednou. Fed zároveň zveřejnil novou makroekonomickou prognózu, která však doznala jen marginálních změn oproti červnové. Jedinou větší odchylku v prognóze pro letošní rok je možné zaznamenat u výhledu na růst HDP (nově 3,1 % oproti červnovým 2,8 %). Jinak zůstává víceméně vše při starém. V příštím roce (očekávám v červnu 2019) by se měl Fed s hlavní sazbou dostat na dlouhodobou rovnovážnou úroveň, tj. na 3 %. To rozhodně neznamená, že se sazbami nemůže Fed v nadcházejících čtvrtletích jít ještě výše. Může, ale je nutné počítat s tím, že zvyšování bude pozvolnější. Za zmínku ještě stojí, že Fed v září ze svého slovníku vypustil slovní spojení - akomodativní měnová politika. Těžko však říci, zda tím chtěl Fed naznačit něco více, než jen fakt, že současné ekonomické podmínky v USA jsou již natolik dobé, že americká ekonomika od Fedu nepotřebuje další stimuly.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz