Další zvýšení sazeb ČNB a kurz koruny k dolaru a euru

Po červnovém zvýšení sazeb přistoupila ČNB k dalšímu utažení měnové politiky na začátku srpna. Hlavní sazba je tak nyní na 1,25 %, depozitní na 0,25 % a lombardní na 2,25 %. Hlavním důvodem rozhodnutí byl růst inflačních tlaků, když vedle silného trhu práce, vysoké domácí poptávky a cen ropy a potravin začal působit proinflačně také kurz koruny, který zůstává slabý.

Pro vývoj měnové politiky v následujících čtvrtletích bude klíčový kurz koruny. ČNB totiž pro tlumení aktuálních proinflačních tlaků potřebuje pozvolné utahování měnových podmínek. A pokud nebudou měnové podmínky zpřísňovány přes svou kurzovou složku (posilující korunu), bude je ČNB utahovat přes jejich úrokovou složku (zvyšování sazeb). A vzhledem k tomu, že kurz koruny je stále více ovlivňován sentimentem ve světě a tweety amerického prezidenta, než vývojem české ekonomiky, bude s velkou pravděpodobností ČNB pokračovat ve své aktuální politice postupného zvyšování sazeb.

Ve zbytku letošního roku by ČNB mohla přistoupit k ještě jednomu zvýšení sazeb, které by mohlo být na konci roku (listopad či prosinec). Záviset ale bude na vývoji koruny. Pokud by negativní sentiment odezněl a koruna posílila, nemusela by ČNB již sazby letos zvyšovat, protože by ke zpřísnění měnových podmínek došlo přes kurz. Pokud by ale kurz zůstal slabý či koruna ještě oslabila, může letos ČNB přidat klidně dvě zvýšení sazeb.

Ve střednědobém horizontu bude ČNB zvyšovat sazby zhruba 2-3x za rok. Opět bude výrazně záležet na koruně. Při posilujícím kurzu se kloníme ke dvěma zvýšením sazeb. Dokud ale bude koruna zůstávat kvůli vnějším faktorům slabá, ČNB bude zvyšovat sazby častěji (3 zvýšení ročně). Faktor, který bude stále brzdit rychlost růstu sazeb v ČR, bude uvolněná měnová politika ECB.

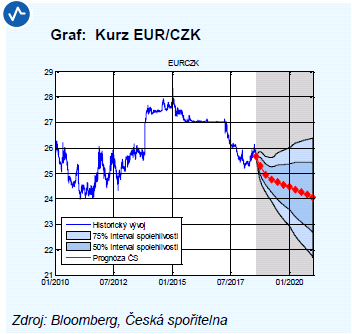

Kurz koruny k euru se aktuálně pohybuje zhruba kolem 25,60 Kč/euro. Oproti minulým týdnům tak došlo k jejímu posílení z hladin okolo 26 Kč/euro. Na toto posílení ale nemělo příliš vliv očekávané (a pak i skutečné) zvýšení sazeb ČNB v srpnu, jako spíše celkový sentiment, protože se stejným směrem vydaly i zlotý a forint, kde je měnová politika oproti té české výrazně uvolněná.

Kdyby nebyla koruna ovlivněna negativním sentimentem (hrozba obchodních válek, Itálie apod.), v tuto chvíli by již dle nás byla pod 25 Kč/euro. Vývoj české ekonomiky je příznivý a úrokový diferenciál k eurozóně se zvyšuje. Pro následující týdny a měsíce ale bude hrát sentiment stále relativně vysokou roli a není tak příliš jisté, kdy se (z pohledu vývoje koruny) zlepší. ČNB komunikuje, že by se sentiment mohl zlepšit až na konci letošního roku, dle nás by to mohlo být dříve již během podzimu či na začátku zimy. Tak jako tak s odezněním negativního sentimentu začne koruna opět trendově posilovat.

Kdyby nebyla koruna ovlivněna negativním sentimentem (hrozba obchodních válek, Itálie apod.), v tuto chvíli by již dle nás byla pod 25 Kč/euro. Vývoj české ekonomiky je příznivý a úrokový diferenciál k eurozóně se zvyšuje. Pro následující týdny a měsíce ale bude hrát sentiment stále relativně vysokou roli a není tak příliš jisté, kdy se (z pohledu vývoje koruny) zlepší. ČNB komunikuje, že by se sentiment mohl zlepšit až na konci letošního roku, dle nás by to mohlo být dříve již během podzimu či na začátku zimy. Tak jako tak s odezněním negativního sentimentu začne koruna opět trendově posilovat.

S uklidněním sentimentu se koruna vrátí k posilování, které by dle nás mělo být necelá 2 % ročně. Růst HDP v ČR zůstane i přes zpomalení silný a ČNB bude pokračovat v politice postupného zvyšování sazeb (pokud koruna zůstane slabá, tak o to víc). Na konci letošního roku by se kurz koruny k euru měl dostat dle nás na zhruba 25,1 EUR/CZK a na konci příštího roku na zhruba 24,50.

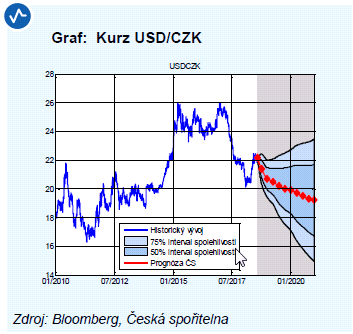

Kurz koruny k americkému dolaru se v poslední době pohybuje zhruba kolem hladiny 22 Kč/USD. Za tímto vývojem stálo (i přes nedávnou korekci) jak oslabení koruny k euru, tak i oslabení eura k dolaru. Důvodem byl především přesun kapitálu z Evropy do USA způsobený rizikem obchodních válek, kladnými očekáváními na FED a riziky v Itálii.

Kurz koruny k americkému dolaru se v poslední době pohybuje zhruba kolem hladiny 22 Kč/USD. Za tímto vývojem stálo (i přes nedávnou korekci) jak oslabení koruny k euru, tak i oslabení eura k dolaru. Důvodem byl především přesun kapitálu z Evropy do USA způsobený rizikem obchodních válek, kladnými očekáváními na FED a riziky v Itálii.

Podobně jako k euru by se měla i koruna k dolaru postupně vrátit na posilující trend. S uklidněním negativního sentimentu by mělo dojít jak k posílení eura k dolaru, tak i k posílení koruny k euru. Obojí posílí korunu k dolaru. Na konci letošního roku čekáme kurz USD/CZK 19,9 a na konci roku příštího 19,20.

Jiří Polanský

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz