Se zvýšením repo sazby ČNB jsou spojené některé otazníky

Z pohledu české ekonomiky je hlavní událostí včerejšího dne rozhodnutí ČNB zvýšit měnověpolitické úrokové sazby. Základní analýzu tohoto rozhodnutí ČNB přinesl už včera kolega Jirka Polanský ve své Bleskovce.

Já už jen dodám pár poznámek týkajících se některých malých otazníků, které mohou v souvislosti s tímto včerejším rozhodnutím v myslích našich čtenářů vyvstávat.

(1) Vyšší repo neznamená nutně vyšší klientské sazby

První poznámka se týká dopadu do klientských sazeb (tj.sazeb u hypoték, spotřebních úvěrů, firemních úvěrů).

Jistě, vyšší sazby ČNB vytvářejí tlak na růst sazeb na finančním trhu, a tudíž pak i na růst klientských sazeb.

V posledních měsících se ale odehrály i jiné události, které tlačily konkrétně hypoteční sazby naopak níže: v současnosti - až do faktického zpřísnění podmínek pro poskytování hypoték od začátku října - existuje cosi jako "letní okno" přechodně zvýšené poptávky po hypotékách. V tomto okně mají banky zajímavou příležitost poprat se o tržní podíly, přičemž jednou zbraní v tomto boji je přechodné snížení sazeb.

Některé banky k této zbrani skutečně sáhly, a snížily nabízené úrokové sazby i poté, co ČNB v červnu své sazby zvýšila. Od října, až se okno zavře, tato zbraň ztratí na svém opodstatnění, a nahromaděné působení dvou zvýšení repo sazby (červen, srpen) se tak může projevit rychlým růstem hypotečních sazeb o několik desetin. Poptávka, pokud tento efekt tuší, by se před říjnem díky němu měla ještě dále zvýšit.

U spotřebitelských úvěrů lze čekat spíš pokračování trendu poklesu sazeb daného konkurencí na tomto trhu. Vyšší sazby ČNB budou tento pokles pouze brzdit, ale směrem k růstu ho nejspíš nepřetočí. U vkladů se dá pozorovat zatím jen zcela symbolický růst sazeb. Výraznější zvyšování by mohlo přijít zhruba v první polovině příštího roku.

Dopad nemusí být nijak zřetelný ani u sazeb podnikových úvěrů. Zatím totiž pokračuje už mnohaměsíční období jen vlažného zájmu firem (u zahraničních klientů jde dokonce přímo o pokles zájmu) o úvěry od českých bank.

(2) Odchylka od eurových sazeb ještě pořád není rekordní

Druhá poznámka se týká rostoucí odchylky českých a eurových sazeb. Pro ty z nás, kteří z této odchylky začínají mít hrůzu, mám dobrou zprávu: například na úrovni tříměsíční tržních sazeb tato odchylka činí po včerejším zvýšení sazeb ČNB zhruba 1,6 procentního bodu, nicméně koncem roku 2001 byl ale dosažen ještě mírně větší rozdíl (aniž by to vedlo ke katastrofickému vývoji na korunovém peněžním nebo devizovém trhu), takže zcela mimo historickou zkušenost jsme se zatím nedostali

(3) I tentokrát koruna po zvýšení sazeb oslabila. Proč?

Třetí poznámka se týká reakce kurzu na krok ČNB. Obecně řečeno: pokud je zvýšení centrálněbankovní

sazby trhem očekáváno, kurz by se změnit neměl, a pokud je aspoň pro část trhu překvapením, koruna by měla posílit. Ani v jednom z těchto případů není řeč o oslabení. Jenomže koruna včera reagovala právě oslabením:

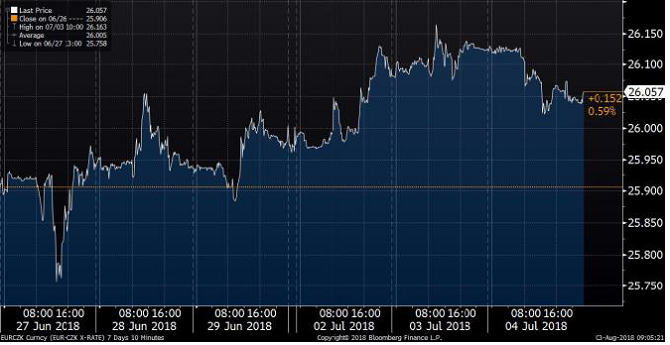

A na zvýšení sazeb na konci června 2018 reagovala taktéž oslabením:

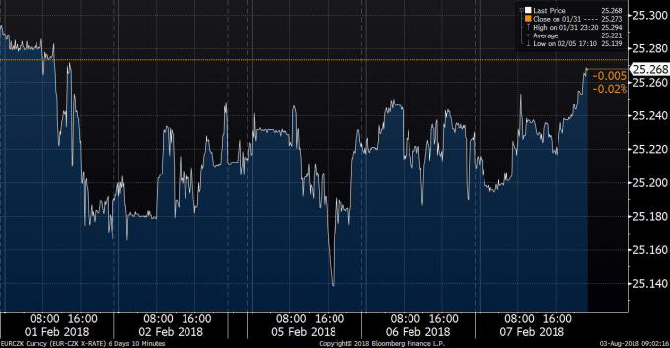

A konečně na zvýšení sazeb na začátku února 2018 reagovala taktéž (postupným) oslabením:

Celkové oslabování koruny v posledních měsících se podobalo oslabování forintu a zlotého, takže ho bylo možné do značné míry vysvětlit společnými zahraničními vlivy (vyšší sazby v USA, hrozba obchodních válek atd.).

Oslabení hned v prvních hodinách po každém z posledních tří zvýšení sazeb takto ale vysvětlit nelze. Nabízí se jiné vysvětlení: každé z těchto tří zpřísnění bylo centrální bankou předem poměrně slušně komunikováno, takže nebylo pro trhy překvapením, a tudíž nedošlo následně k posílení kurzu. Komunikace ČNB ihned po zvýšení sazeb (na tiskové konferenci) ale zřejmě byla ve všech třech případech pro trhy překvapivě holubičí, takže před zvýšením vytvořená jestřábí nálada se vypařila - a to se odrazilo na chování kurzu. Asi jako kdyby ČNB sazby zvýšila o 25 bodu, ale vzápětí je zas třeba o 10 bodů snížila.

Pokud toto vysvětlení platí, jde o hezkou ilustraci staré známé pravdy, že dopady měnové politiky jsou dány nejen samotnými faktickými změnami nástrojů v daném okamžiku, ale ve významné míře také doprovodnou komunikací.

Michal Skořepa

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz