Vývoj na devizovém trhu ve 30. týdnu (23.7.-27.7.2018)

Klíčové události a ukazatele

DE - GfK index spotřebitelské nálady v srpnu poklesl z 10,7 b. na 10,6 b.

EZ - Evropská centrální banka (ECB) ponechala úrokové sazby beze změny.

DE - IFO Index podnikatelské nálady v červenci poklesl ze 101,8 b. na 101,7 b.

US - Objednávky zboží dlouhodobé spotřeby v červnu +1 % m/m.

Očekávané události a ukazatele v příštím týdnu

CZ - Zasedání bankovní rady České národní banky (ČNB)

DE - Index spotřebitelských cen (červenec)

EZ - Hrubý domácí produkt (2. kvartál)

US - Zasedání americké centrální banky (Fedu)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

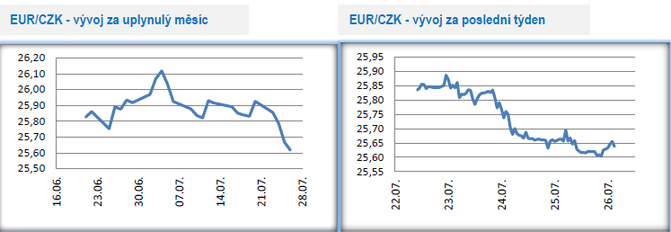

Vývoj EUR/CZK

- Koruna vstoupila vůči euru do nového týdne v blízkosti 25,86 CZK/EUR, v průběhu týdne pak začala nabírat zisky a ve čtvrtek ráno je rozšířila až k úrovni 25,59 CZK/EUR. Do konce čtvrtečního odpoledne je pak částečně korigovala k 25,64 CZK/EUR.

- V tomto týdnu jsme se nedočkali žádných zajímavějších dat z české ekonomiky. Nová data budou na programu až v druhé polovině příštího týdne společně se zasedáním bankovní rady České národní banky (ČNB).

- Blížící se zasedání ČNB již stihlo vyvolat silné ohlasy, jelikož několik členů bankovní rady v uplynulých dnech i týdnech mluvilo o tom, že na tomto zasedání rada bude znovu diskutovat možnost zvýšení sazeb. Vyjádření členů bankovní rady vnímáme spíše jako postupnou přípravu trhů na dynamičtější utahování měnové politiky, ke kterému radu podněcují především slabá koruna a přehrátý stav české ekonomiky. Na srpnovém zasedání bude přítomno 6 členů bankovní rady, chybět bude O. Dědek. Přestože je zvýšení sazeb na srpnovém zasedání stále nepravděpodobné, je jisté, že ČNB bude sazby zvyšovat rychleji, než se donedávna očekávalo. Ostatně i ředitel měnové sekce ČNB T. Holub v úterý řekl, že nová prognóza ČNB, která bude zveřejněna 2. srpna, ukáže výrazně vyšší implikovanou trajektorii úrokových sazeb v horizontu 1 roku.

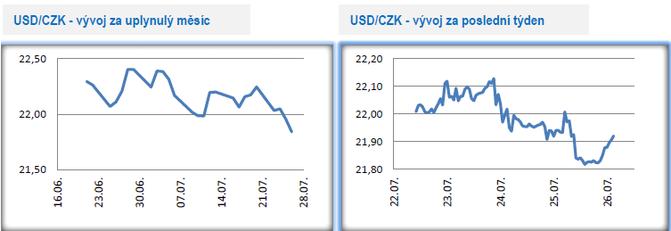

Vývoj USD/CZK

- Koruna měla vůči americkému dolaru zkraje týdne tendenci slábnout a v úterý ráno dosáhla na týdenní minima k 22,15 CZK/USD. Posléze nabrala posilující trend, ztráty ze začátku týdne rychle umazala a přesunula se k silnějším hodnotám, přičemž ve čtvrtek ráno dokonce atakovala hranici 21,80 CZK/USD. Čtvrteční obchodní seance pak přinesla částečnou korekci zisků koruny až k 21,97 CZK/USD, která byla zapříčiněna primárně zasedáním ECB a následným vývojem na eurodolaru.

- Co se týče statistik z americké ekonomiky, tak tento týden na ně byl spíše chudý a větší pozornost zaujaly v podstatě jen tři statistiky. Prvním byly červnové prodeje domů, které poklesly výrazně více, než se očekávalo (z 689 tisíc na 631 tisíc, (oček: 670 tisíc)). Druhou byly objednávky zboží dlouhodobé spotřeby, které vykázaly jen mírný meziměsíční nárůst a výsledek také zaostal za očekáváními. Třeti statistikou byl každotýdenní report o nových žádostech o podporu v nezaměstnanosti, které se v uplynulém týdnu nepatrně zvýšily, ale do dění na trhu se nijak znatelně nepromítly.

Vývoj PLN/CZK

- Volatilita koruny ke zlotému byla v tomto týdnu relativně nízká. Zkraje týdne si domácí měna začala přilepšovat a posílila pod hranici 5,97 CZK/PLN, v jejíž blízkosti se pohybovala až do čtvrtečního dopoledne. Poté tyto hodnoty opustila a slábla směrem k 5,985 CZK/PLN.

- Tento týden jsme se nedočkali mnoha zajímavých statistik z polské ekonomiky. Za pozornost stála akorát červnová míra nezaměstnanosti, která poklesla na 5,9 % z květnových 6,1 % a plynule navázala na nepřerušený klesající trend, který pokračuje od letošního února. Klesající míru nezaměstnanosti vídíme napříč celým středoevropským regionem a odráží skvělou kondici místních ekonomik a přehřátý trh práce, kde růst mezd dosahuje až dvouciferného tempa (v případě Polska vysokého jednociferného tempa, v červnu +7,5 % r/r).

- Příští týden nás čekají výsledky červencové spotřebitelské inflace a indexy nákupních manažerů. Pozornost bude věnována zejména inflaci, která by měla akcelerovat k 2 % a dostat se tak opět o kousek blíž k inflačnímu cíli NBP (2,5 %).

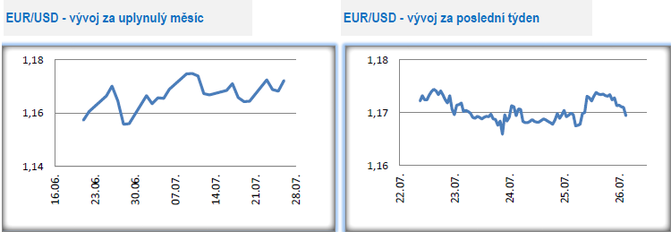

Vývoj EUR/USD

- Na eurodolaru měl v první polovině týdne navrch americký dolar, který v úterý ráno dosáhl k 1,66 USD/EUR. Později pak dolar tyto silnější hodnoty korigoval a zisky si připisovalo euro, které se během čtvrtečního rána kotovalo u 1,174 USD/EUR. Čtvrteční zasedání ECB pak opět zamíchalo s kartami a poslalo euro hluboko do červených čísel k 1,164 USD/EUR.

- Z pohledu ekonomického kalendáře s daty z eurozóny patřil tento týden spíše k těm chudším. V pondělí byla zveřejněna spotřebitelská důvěra, která v červenci stagnovala na -0,6 b. V úterý pak následovaly indexy nákupních manažerů, jejichž výsledky byly smíšené. Co se týče výsledků za eurozónu jako celek, tak kompozitní index poklesl z 54,9 b. na 54,3 b. index PMI za výrobní sektor vzrostl z 54,9 b. na 55,1 b. a za sektor služeb poklesl z 55,2 b. na 54,4 b. Například v případě Německa indexy PMI očekávání spíše překonaly a v případě Francie za nimi naopak zaostaly.

- ECB na čtvrtčním zasedání ponechala úrokové sazby beze změny. Hlavní zápůjční sazba zůstala na 0,00 %, depozitní sazba na -0,40 % a lombardní sazba na 0,25 %. ECB zároveň potvrdila, že nákupy aktiv budou pokračovat v současném objemu 30 mld. eur měsíčně do září, a posléze pokud nová makrodata potvrdí střednědobý výhled inflace, ECB tento objem sníží na 15 mld. eur měsíčně a zcela jej ukončí letos v prosinci. Rétorika prezidenta ECB Maria Draghiho byla během tiskové konference spíše zdrženlivá a v souladu s dosavadními plány banky. ECB neměnila hodnocení střednědobého výhledu inflace a ani růstu. Draghi zopakoval záměr ECB ponechat úrokové sazby beze změny minimálně do léta 2019, a uvedl, že rizika spojená s obchodními válkami zůstávají markantní, nicméně výhled zvyšování úrokových sazeb dle jeho slov není třeba kvůli této situaci měnit. Draghi dále na jednu stranu pochválil solidní kondici a růst ekonomiky eurozóny, na druhou stranu uvedl, že ekonomika stále potřebuje významné měnověpolitické stimuly.

- Vyjma zasedání ECB se do dění na trhu primárně promítala situace okolo obchodních válek. Prezident USA Donald Trump v tomto týdnu nejdříve znovu vyhrotil vztah vůči Číně a Eurozóně slovy o manipulaci s jejich měnami a politikou příliš nízkých úrokových sazeb a opět kritizoval Fed za příliš prudké utahování měnové politiky, které podkopává snahy vlády o stimulování americké ekonomiky. Ve středu se pak Trump setkal s předsedou Evropské komise Jeanem-Claudem Junckerem, se kterým se dohodli, že obě strany budou usilovat o nulová cla a nulové subvence na průmyslové zboží vyjma automobilů.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz