USA: Fed debatuje o zplošťování výnosové křivky, sazby bude ale zvyšovat dál

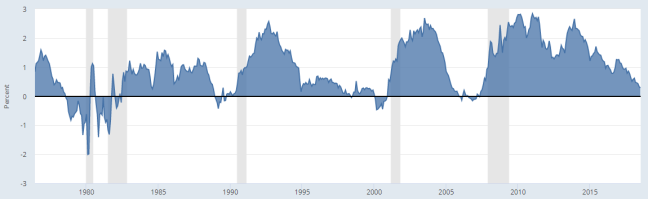

Dle The Wall Street Journal v poslední době představitelé Fedu poměrně intenzivně debatují o tom, jakým způsobem interpretovat zprávu, kterou přináší zplošťující se výnosová křivka vládních dluhopisů (výnos dlouhodobých – výnos krátkodobých dluhopisů). Invertovaná výnosová křivka totiž bývá považována za jeden z nejspolehlivějších varovných signálů blížící se recese (ta obvykle následuje přibližně do 12 měsíců od začátku inverze). A právě do tohoto stavu v současnosti dolarová výnosová křivka rychle směřuje, což vzhledem k historii tohoto indikátoru budí obavy….

Spread (10Y-2Y Treasury)

Pozn: Šedivé oblasti grafu značí recese v USA

Zdroj: FRED

Hlavním tahounem trendu zplošťování výnosové křivky je současná politika Fedu. Ten totiž utahuje měnovou politiku, a to především standardní cestou, tedy zvyšováním krátkodobých úrokových sazeb, které s sebou tlačí výnosy krátkodobých dluhopisů, zatímco výnosy dlouhodobých dluhopisů rostou o poznání pomaleji. Mezi některými představiteli Fedu tato skutečnost budí otázku, zdali by neměli „sundat nohu z plynu“ a zpomalit tempo zvyšování krátkodobých sazeb.

Hlavním hlasem těchto obav je president Federální rezervní banky Atlanta, Rafael Bostic. Tento názor s ním sdílejí James Bullard (St. Louis), Neel Kashkari (Minneapolis) a Robert Kaplan (Dallas). Většina FOMC ale v současnosti zaujímá jestřábí postoj, na čemž se shodují s tržním konsensem, dle dat z derivátového trhu implikovaná pravděpodobnost toho, že Fed letos provede ještě 2 hiky (celkem tedy 4) dosahuje 60%. Vzhledem k dynamice inflačních tlaků v americké ekonomice se mi tato možnost zdá být velmi pravděpodobná.

O tom, že v minulosti predikovala recese s mimořádnou spolehlivostí, není sporu, otázkou je, jestli, případně jakou část své informační hodnoty ztratila během poslední dekády – podobně jako Baltic Dry Index, před krizí taktéž velmi oceňovaný předstihový indikátor.

Osobně si myslím, že výnosová křivka je stále relevantní ukazatel, ale její informace je v současnosti zkreslená vlivem kvantitativního uvolňování a činností US Treasury. Během QE a operace Twist Fed odkoupil masivní objem zejména dlouhodobějších dluhopisů, čímž výnosovou křivku uměle zploštil. Podobným způsobem také působí současná emisní politika US Treasury, kdy vláda financuje svůj rostoucí deficit zejména „kratšími“ papíry na úkor dlouhodobých dluhopisů.

Jinými slovy, nebýt QE, spread vládních dluhopisů by sice také klesal, začínal by ale na podstatně vyšší úrovni. Inverze současné výnosové křivky tudíž pravděpodobně nebude ihned znamenat inverzi „skutečnou“, která věští recesi. Ta nastane až poté, co se spread dostane dostatečně hluboko do záporných hodnot.

Jak hluboko, to je samozřejmě složitá otázka a exaktní odpověď na ni se pravděpodobně dozvíme až ex-post…

Jan Žemlička, analytik

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz