Nahradí Google s Amazonem naše životní pojišťovny?

Budou o nás v budoucnosti pojišťovny, technologické společnosti a zdravotnická zařízení sbírat online data o našem zdravotním stavu? Co to přinese pojišťovnám a co samotným klientům, to se dočtete na níže uvedených řádcích.

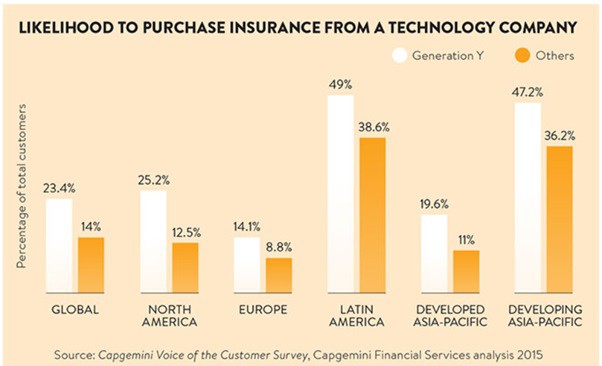

Celosvětově, téměř čtvrtina populace označovaná jako „generace Y“ připouští koupi pojištění od technologické společnosti. V Latinské Americe toto číslo atakuje hranici 50 %. V Evropě, kde jsme více zvyklí na mramorové paláce pojišťoven, je poměr lidí ochotných pojistit se u „tech“ společnosti výrazně nižší, 14,1 % (celkově platí, že čím vyspělejší ekonomika a delší tradice finančního trhu, tím menší je ochota pojišťovat se u technologické společnosti).

Proč dobývat rozdělený trh?

Proč je pro technologické společnosti zajímavý obor plný regulí? Tyto firmy jsou schopny výrazně lépe pracovat s osobními daty svých klientů, což jim pomáhá při cenotvorbě, prevenci a úpravě pojistných podmínek. Brzy by dokonce nemusely být výjimkou smlouvy životního pojištění s podmínkami na míru.

Pravděpodobnost koupě pojištění od technologické společnosti

Zdroj: http://www.genre.com/knowledge/blog/the-future-of-insurance-why-life-insurers-must-adapt-en.html

Prevence díky datům z Vašeho mobilního telefonu

Studie „Life insurance 2020: Competing for a future“ z dílny poradenské firmy PwC naznačuje, jak by technologie mohly pomoci poskytovatelům životního pojištěním s produktovými změnami i vypořádáváním pojistných událostí. Patří sem například:

- analýza zdravotního stavu z lékařských záznamů za pomoci umělé inteligence, ať už za účelem stanovení ceny životního pojištění či přesnějšího určení diagnózy

- sběr dat z inteligentních doplňků, jako jsou hodinky, fitness náramky či „obyčejné“ chytré telefony (získat takto lze např. informace o stavu kloubních implantátů s čipem, krevním tlaku, stavu zraku, sluchu apod.)

Zároveň, díky tomu, že technologické společnosti mají de facto „online“ data o zdravotním stavu svých klientů, mohou jim ve spolupráci s ošetřujícím lékařem navrhnout vhodná preventivní opatření a tím snížit např. vznik civilizačních chorob, což by mělo výrazně pozitivní dopad na sumu vypláceného pojistného plnění.

Podle průzkumu PwC, pouze 32 % životních pojišťoven či penzijních fondů plánuje investice do stávající IT infastruktury a analytických dat. Zdá se, že zavedené pojišťovny si nechávají dobrovolně ujet vlak a bez boje tím postupně přenechávají trh dravým technologickým společnostem.

Poslední zprávy z rubriky Osobní finance:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Petr Holub, MojeNebankovka

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lenka Rutteová, Bezvafinance

Úvěr na rekonstrukci za max. 3,5 %. Rozjela se nová vlna dotací

Lukáš Kaňok, Kalkulátor.cz

Tomáš Vrňák, Ušetřeno.cz

Nové ceníky dodavatelů: Domácnosti mohou ušetřit i tisíce korun

Zuzana Dubová, RekvalifikacniKurzy.cz

Změna kariéry v polovině života: Jak rekvalifikační kurzy mohou otevřít nové příležitosti?