ČNB aneb Proč by sazby mohly vzrůst už v červnu

S blížícím se termínem měnověpolitického zasedání České národní banky eskaluje debata nikoliv o tom, zda dojde na dřívější zvýšení sazeb oproti prognóze (to je vzhledem ke kurzu koruny podle nás hotová věc), nýbrž zda se tak stane v červnu, nebo až v srpnu. Byť je, jak jsme již dříve uvedli, z ekonomického pohledu rozhodování mezi červnem a srpnem nepodstatné, nadále se přikláníme spíše k aktuálnímu měsíci.

Nejprve si ale ve stručnosti připomeňme, proč by vůbec měla ČNB jednat dříve, než jak ukazuje její aktuální prognóza. Klíčovou roli v tomto případě hrají tři fundamenty, a to tempo růstu spotřebních cen akcelerující zpět nad úroveň inflačního cíle, napjatý stav tuzemského trhu práce, kde je zásadním proinflačním faktorem nejrychlejší tempo růstu mezd za posledních 15 let, a především oproti predikci centrální banky slabší kurz koruny.

Bankovní rada ČNB ve své prognóze (zveřejněna na začátku května) očekává další zvýšení sazeb až na konci letošního roku, přičemž hlavním faktorem zpřísňujícím měnové podmínky měla být posilující koruna. Její průměrný kurz se měl dle odhadované trajektorie během druhého čtvrtletí pohybovat na 25,20 za euro, ve zbytku roku se měl poté dostat až na 24,60 za euro (odhad pro čtvrté čtvrtletí). Z pohledu na dosavadní vývoj české měny je patrné, že prognóza za druhý kvartál vyplněna nebude – průměrný kurz za toto období dosahuje 25,567 za euro.

Průměrný kurz koruny vůči euru je tedy oproti prognóze slabší o bezmála 1,5 %. K o poznání silnějším hodnotám nepomohly ani komentáře členů bankovní rady hovořící o možnosti dřívějšího zvýšení úroků. Pokud bychom teď použili již dříve představený pohled ČNB, která vnímá 1% posílení CZK jako ekvivalent zpřísnění měnových podmínek odpovídající zvýšení sazeb o 25 bazických bodů, aktuální situace naznačuje chybějící zpřísnění ve výši zhruba jednoho a půl zvýšení úrokových sazeb o „tradiční“ velikosti 25 bodů.

„Sedmička“ bez největšího jestřába

ČNB ve středu, kdy byla zahájena mediální karanténa, oznámila plánovanou účast členů bankovní rady na červnovém zasedání. Příští středu (27.6.) bude hlasovat celkem šest ze sedmi centrálních bankéřů, přičemž chybět bude viceguvernér Mojmír Hampl.

Jenže právě Hampl je dlouhodobě považován za největšího jestřába, u kterého bychom se nebáli dát ruku do ohně za to, že by pro vyšší sazby 27. června hlasoval. Trhy si Hamplovu absenci uvědomily, což se částečně projevilo i na nedávném pohybu kurzu koruny, která oslabila na nejslabší hodnoty od října 2017 až téměř k hranici 26,00 za euro. Nutno dodat, že nešlo o hlavní a nejsilnější fundament tohoto posunu, tím byl další výprodej eura přelévající se na rizikovější měny regionu střední a východní Evropy.

Hamplova nepřítomnost bude mít na celkové hlasování vliv, jelikož případné jestřábí křídlo přijde o jeden podle nás zaručený hlas pro vyšší sazby. Vedle toho, a to přiznáváme, že se dostáváme do sféry spekulací, by Hamplova absence (a především absence jeho argumentů) mohla mít i určitý vliv na rozhodování některých dalších členů bankovní rady stojících na pomezí „jednat okamžitě“ vs. „počkat si na srpen a novou prognózu“.

Je tedy logické předpokládat, že chybějící největší jestřáb nahrává scénáři úrokového hiku v srpnu. My se však domníváme, že dosavadní vývoj kurzu koruny by mohl být klíčovým faktorem, který by měl bankovní radu podpořit k červnové akci. Ostatně, pokud by tomu nebyla rada alespoň částečně nakloněna, mohla by frekvence komentářů hovořících o možnosti dřívějšího zvýšení sazeb – v některých případech zmíněn přímo červen – být mnohem nižší.

A jak to vidí trhy?

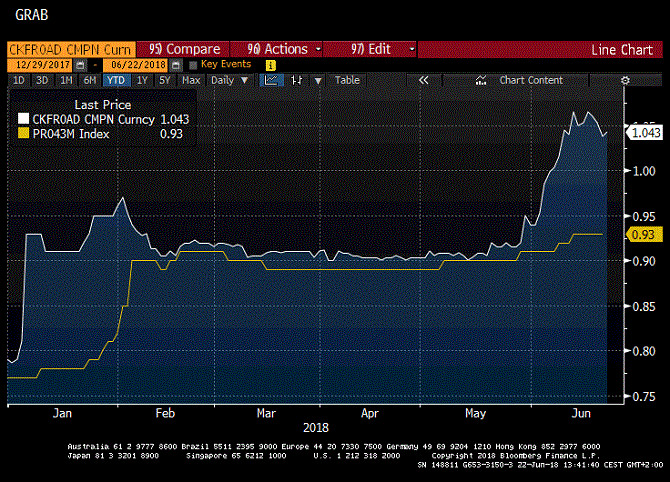

Z pohledu na vývoj sazby kontraktu FRA 1x4 od začátku června je patrné, že s možným „letním“ zvýšením úroků trhy počítají již nějakou dobu. Na druhou stranu, jak uvádí agentura Bloomberg, rozdíl mezi sazbou FRA a tříměsíční mezibankovní sazbou Pribor dosahuje pouhých 11 bazických bodů, což v podstatě značí názorovou „plichtu“ mezi těmi sázejícími na červen a těmi, co věří v srpen.

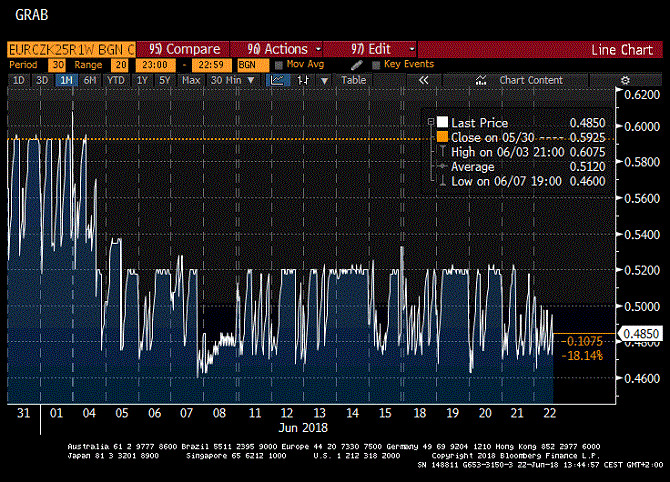

Co se týče očekávání kolem kurzu koruny, poslouží nám risk reversal (opční strategie tvořená kombinací call a put opcí) EURCZK v týdenním tenoru. Jak je patrné z grafu níže, za poslední měsíc jsme pozorovali zvýšenou volatilitu u korunových call opcí sázejících na její posílení spojené s možností dřívějšího zvýšení sazeb. Na druhou stranu, v posledních dnech se sledovaný instrument pohybuje do strany (nebyl zaznamenán žádný podobný posun jako na začátku června). To znamená, že opční obchodníci již nečekají výraznější pohyb koruny v době těsně po červnovém zasedání ČNB.

Pravdou je, že kurz koruny se v poslední době vyvíjí především pod taktovkou zahraničního dění (sílící dolar na úkor eura, výprodej na rozvojových trzích). A právě to by při zvýšení úrokových sazeb ČNB mohlo omezit případné zisky domácí měny. Vedle toho může hrát roli i fakt, který dříve zmiňoval Mojmír Hampl, a to, že koruna již není tak citlivá na změnu domácích úrokových sazeb ve srovnání s těmi evropskými, jako tomu bylo dříve, a proto je potřeba urychlit úrokovou normalizaci.

S touto představou pak pracuje i hlavní ekonom ING Jakub Seidler. Podle něj je citlivost koruny na nižší úroky v eurozóně v tuto chvíli velmi nízká díky její překoupenosti způsobené spekulacemi na konec kurzového závazku na přelomu let 2016/2017. „Překoupenost koruny tak nyní umožňuje ČNB dělat více nezávislou měnovou politiku na ECB, protože vyšší úrokový diferenciál nevede k posilování koruny,“ uvedl ekonom ve svém nedávném komentáři.

Aktuálně spotový kurz koruny zaznamenává zisky. Kombinace zpevnění eura a uklidnění situace u polského zlotého a maďarského forintu pomohla domácí měně k posunu pod hranici 25,80 za euro. Závěr týdne tedy pro CZK vyznívá příznivě. Avšak s tím, jak se bude blížit středeční zasedání ČNB, můžeme pozorovat zvýšenou volatilitu, kterou navíc umocňuje rozpolcenost sázek na červnové (ne)zvýšení úrokových sazeb.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

![]() Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz