Nové hypo limity ČNB mohou místo k růstu nájmů vést k jejich poklesu?

Ve středečním Ranním restartu jsem se zmínil o tom, že nové limity ČNB na hypotéky by mohly vést k pomalejšímu růstu nájemného. Tato hypotéza vzbudila jistou pozornost a na objednávku HN jsem proto sepsal následující komentář, který se snaží o vysvětlení:

Limity, které nedávno stanovila Česká národní banka pro banky poskytující hypotéky, vyvolaly mnoho otázek. Jednou z nich je i dopad na ob last nájemného. Musí tento dopad b ýt směrem nahoru?

Někteří komentátoři přišli se vcelku intuitivně znějící úvahou, že lidé, kteří teď nedosáhnou na hypotéku, budou muset přesunout svou poptávku na „sousední“ trh s nájemním bydlením, a výsledkem tak bude rychlejší růst nájemného.

Já si umím představit i jiný, ve svém důsledku pro vývoj nájemného zcela opačný scénář. Ten vychází z předpokladu, že zájemci o hypotéku potvrdí svým chováním dlouhodobý odpor české veřejnosti k nájemnímu bydlení, dejme tomu na základě úvahy (ať si o ní myslíme cokoli), že placení nájemného je ve srovnání se splácením hypotéky vyhazováním peněz.

Pokud tito lidé nebudou nově schopni si koupit vysněné nové bydlení na úvěr, mnozí z nich se rozhodnou si koupit na úvěr nové bydlení méně vysněné, levnější, na které jim banka hypotéku poskytne. Například ten, kdo b y rád bydlel v b ytě v Praze, si koupí byt kousek za Prahou.

Druhou možností je, že zájemci o bydlení svůj nákup bytu neb o domu o nějaký ten měsíc neb o rok odloží a budou šetřit – tak, ab y si později potřebovali půjčit méně, a na

hypotéku tím pádem pak dosáhli. Mladý manželský pár tedy se skřípěním zub ů zůstane dejme tomu ještě nějakou dob u bydlet u rodičů.

Bude-li dost takovýchto lidí, kteří se budou snažit nájemnímu bydlení vyhnout, poptávka po nájmech nijak zvlášť zesílit nemusí. Tím ale scénář nekončí. Výsledkem nových limitů ČNB může být pomalejší růst cen nemovitostí. A to bude signál pro ty domácnosti, které nemají s plněním nových limitů ČNB problém. Mnohé z těchto domácností můžou nový, nižší poměr mezi cenami nemovitostí a aktuální výší nájmů vyhodnotit tak, že se vyplatí investovat do bytů za účelem jejich pronájmu, ať už ve stylu Airbnb nebo jinak.

V tom případě se ovšem na trhu s nájemním bydlením zvýší nabídka. A pokud b y nárůst nabídky nájemního bydlení byl celkově silnější než nárůst poptávky, může nájemné – pro výše zmíněné komentátory možná trochu paradoxně – klesnout.

Skutečný vývoj relace mezi poptávkou a nabídkou na trhu nájemného bydlení, a tudíž dopad na růst nájemného, tedy bude záviset na nátuře těch, kteří budou mít nově problém získat hypotéku, a na podnikavosti těch, kteří budou mít naopak možnost stát se nově pány domácími.

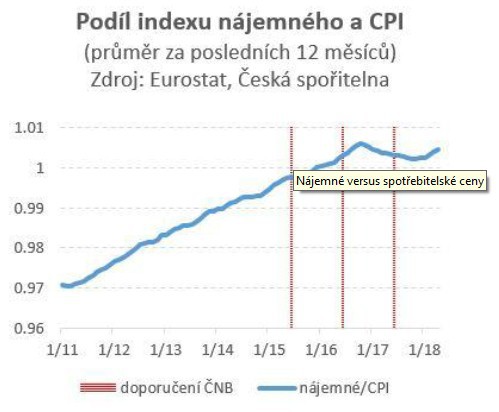

Ve prospěch teze, že nájemné může klesnout přinejmenším v reálném vyjádření, tedy v relaci k ostatním spotřebitelským cenám, může svědčit faktický vývoj v minulých letech zachycený v níže připojeném grafu. Z něj je vidět, že poté, co ČNB zavedla a pak postupně zpřísňovala limity na podíl úvěru a hodnoty zastavené nemovitosti (LTV), začalo – samozřejmě s jistým zpožděním – nájemné v poměru k celkovým spotřebitelským cenám skutečně zaostávat. Vůči mzdám nájemné zlevňovalo ještě rychleji. Z grafu jistě nelze ohledně dopadů makroobezřetnostní politiky ČNB na trh s nájemným dedukovat žádné silné závěry, ale ten zlom v roce 2016 je vcelku sugestivní.

Michal Skořepa

Poslední zprávy z rubriky Hypotéky:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko nemovitosti

Jan Dvořák, Salutem Fund

Okénko finanční rady

Petr Holub, MojeNebankovka

Marek Pokorný, Portu

Petr Holub, Zoxo Financial s.r.o.

Před koupí nemovitosti pečlivě kontrolujte rezervační smlouvu

Zuzana Dubová, RekvalifikacniKurzy.cz

Jak vybrat správný rekvalifikační kurz: Průvodce pro začátečníky

Tomáš Vrňák, Ušetřeno.cz

Tomáš Kadeřábek, Swiss Life Select

Lenka Rutteová, Bezvafinance

Úvěr na rekonstrukci za max. 3,5 %. Rozjela se nová vlna dotací

Lukáš Kaňok, Kalkulátor.cz