Vývoj na devizovém trhu ve 22. týdnu (28.5.-1.6.2018)

Klíčové události a ukazatele

CZ - Domácí ekonomika na základě zpřesněného odhadu v 1. čtvrtletí vzrostla o 0,4 % k/k a 4,4 % r/r

DE - Spotřebitelská inflace v květnu zrychlila na 1,9 % r/r z dubnových 1,2 % r/r

IT - Politický vývoj v Itálii v první polovině týdne umocnil ztráty eura vůči americkému dolaru

US - Hrubý domácí produkt vzrostl o 2,2 % anualizovaně

Očekávané události a ukazatele v příštím týdnu

CZ - Průměrná mzda (1. čtvrtletí)

DE - Průmyslová produkce (duben)

PL - Zasedání tamní centrální banky

US - Index aktivity ISM v sektoru služeb (květen)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

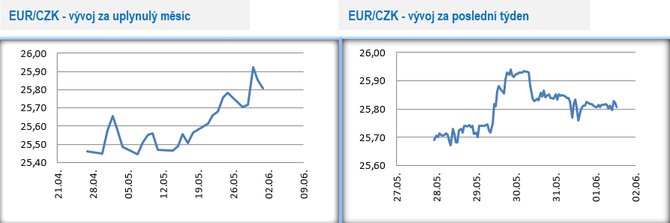

Vývoj EUR/CZK

- Koruna se vůči euru i v tomto týdnu nacházela pod prodejním tlakem, který v úterý pozdě odpoledne vyústil v její oslabení těsně pod hranici 26 CZK/EUR. Jinak se koruna vůči euru v tomto týdnu pohybovala převážně v rozmezí 25,70 – 25,90 CZK/EUR.

- I nadále platí, že za oslabením koruny stojí primárně vnější faktory – vyšší riziková averze na trzích, která se promítá do oslabení měn emerging markets v kombinaci s nepřehlednou politickou situací v Itálii. Oproti tomu domácí faktory, jako je probíhající dividendová sezóna (převod dividend z korun na zahraniční měnu), nadále silný podíl zahraničních investorů na držbě vládních dluhopisů (na konci dubna 38,9 %) a ostatně i přerušení trendu zvyšování úrokových sazeb Českou národní bankou (ČNB), mají na korunu výrazně menší vliv.

- Každopádně je třeba zdůraznit, že současné oslabení koruny o necelá 3 % (oproti letošnímu maximu) není nijak dramatické či znepokojující a výkyvy měnového kurzu v rámci režimu řízeného floatingu jsou zcela přirozené. Co se týká skutečnosti, že se současný kurz koruny liší od prognózovaného modelového kurzu ČNB, tak je opět zcela přirozené, že mezi realitou a modelem dochází v čase k menším či větším odchylkám. Nezbývá než zopakovat, že v případě dalšího oslabování koruny a zvyšující se odchylce od modelu, má ČNB k dispozici primárně úrokové sazby a také velmi slušný objem devizových rezerv (na konci dubna skoro 122 mld. eur). To, že by však ČNB v tuto chvíli byla ochotna intervenovat, vidím jako velmi málo pravděpodobné. Intervence jsou totiž velmi silným nástrojem, které používají centrální banky v mimořádných situacích. A mimořádnou situaci na koruně ani v české ekonomice v tuto chvíli rozhodně nemáme. A doufejme, že v brzké době ani mít nebudeme.

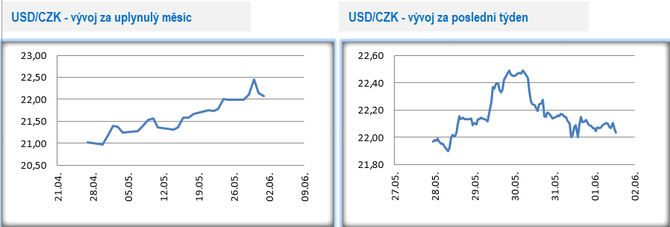

Vývoj USD/CZK

- Obchodování koruny vůči americkému dolaru v tomto týdnu nabídlo prudké pohyby na obě strany. V první polovině týdne koruna výrazně oslabila, když kopírovala vývoj na eurodolaru, kde euro s ohledem na politický vývoj v Itálii výrazně ztrácelo. Obchodování se tak dostalo až k hladině 22,50 CZK/USD. Ve středu se však vývoj otočil, koruna vymazala předchozí ztráty a obchodování se vrátilo k hladině 22 CZK/USD. Nejistota kolem politického vývoje v Itálii bude v nadcházejících týdnech pravděpodobně bránit euru k trvalejšímu návratu nad hladinu 1,20 USD/EUR. Pro korunu z toho vyplývá, že i ona se bude vůči dolaru během června pravděpodobně nacházet na slabších úrovních - viz. upravená prognóza. Ve střednědobém a dlouhodobém horizontu i nadále očekávám oslabování dolaru, a to především s ohledem na dosažení rovnovážné úrovně úrokových sazeb Fedu a silně schodkový federální rozpočet v USA.

- Co se týká v tomto týdnu zveřejněných makroekonomických statistik v USA, tak ty vesměs potvrdily slušnou kondici americké ekonomiky. Květnová spotřebitelská důvěra v květnu vzrostla na 128 bodů a nachází se na mnohaletých maximech. Podle zpřesněného odhadu sice americká ekonomika v 1. čtvrtletí vzrostla jen o 2,2 % oproti původním 2,3 %, i to však je velmi solidní růst, obzvláště když zvážíme, že hospodářská konjunktura trvá v USA nepřetržitě od roku 2010. Během letošního roku by měl navíc HDP ještě mírně zrychlit.

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému v závěru května pokračovalo v těsném okolí hranice 6 CZK/PLN. Obě středoevropské měny se v první polovině týdne ocitly pod prodejním tlakem v důsledku nárůstu rizikové averze na finančních trzích.

- Zajímavé statistiky byl zveřejněny ve středu. Polská ekonomika v 1. čtvrtletí zrychlila svůj meziroční růst na 5,2 % a květnová spotřebitelská inflace na 1,7 % z dubnových 1,6 %. K růstu HDP výraznou měrou přispěly zásoby. S dalších složek HDP nepřekvapila solidní spotřeba domácností ani záporný příspěvek zahraničního obchodu v podobě čistých exportů. Tempo růstu vývozu bylo přitom s 1,1 % r/r nejslabší od roku 2009!

- Zatímco polský HDP na začátku letošního roku svižně rostl, tak to samé již nelze plně říci o květnové inflaci, která růstem o 1,7 % zaostala za odhady. Výraznou měrou k tomu přispěly opět nižší ceny potravin. A na nějaké inflační vzedmutí to v Polsku nevypadá ani pro nadcházející měsíce. Dražší pohonné hmoty sice pravděpodobně pomůžou meziroční inflaci zamířit ke 2 %, což však pro Polskou centrální banku (NBP) rozhodně nebude dostatečný argument, aby letos uvažovala o zvýšení úrokových sazeb. Nejistota ohledně politického vývoje v Itálii navíc může zpomalit normalizaci měnové politiky Evropské centrální banky (ECB), což pro NBP znamená, že k uvažování o zvýšení úrokových sazeb může přistupovat ještě pozvolněji než doposud.

Vývoj EUR/USD

- Na hlavním měnovém páru euro vůči dolaru v první polovině tohoto týdne prudce oslabilo a v úterý se dostalo těsně nad hladinu 1,15 USD/EUR, na nejslabší hodnoty od loňského července. Ve druhé polovině týdne euro velkou část ztrát smazalo.

- Politický vývoj v Itálii měl i v tomto týdnu významný dopad na kurz eura a v první polovině týdne byl hlavním motorem eurových ztrát. V úterý došlo k velmi silnému výprodeji italských dluhopisů, V dalších dnech tohoto týdne se situace zklidnila, a to i díky průzkumu, že zhruba dvě třetiny italských občanů jsou pro zachování eura v Itálii, zatímco pro odchod z eurozóny je jen necelá jedna čtvrtina Italů. Je celkem paradoxní, že v italských volbách uspěly především protestní strany kritické k eurozóně a k EU, ale zároveň si Italové přejí ve většině zachování eura. Zatímco ještě v první polovině týdne byly pravděpodobnější předčasné volby, tak nyní se zdá, že Itálie bude mít nakonec přeci jen novou vládu Ligy a Hnutí pěti hvězd. V každém případě i nová vláda vytváří se svým expanzivním fiskálním programem pro nadcházející týdny vyšší nejistotu, což by se mělo odrazit i v kurzu eura. Z tohoto důvodu je upravena prognóza na kurz EURUSD.

- Pokud vyjdu z předpokladu, že euro v posledním roce posilovalo především s ohledem na to, že Evropská centrální banka (ECB) začne pozvolna normalizovat měnovou politiku, tak nyní začíná tento předpoklad dostávat trhliny. A důvodem je právě Itálie. Kdyby italský „problém“ neexistoval, tak by ECB mohla teoreticky již na červnovém zasedání informovat o definitivním ukončení programu kvantitativního uvolňování buď ke konci září nebo k závěru letošního roku. S ohledem na Itálii (+ nebezpečí přenosů výprodejů dluhopisů na další jihoevropské země) si však ECB pravděpodobně bude muset nechat otevřené zadní dveře trochu déle. A právě nejistota kolem Itálie a vyčkávání ECB podle mě budou v nejbližších týdnech těmi důvody, které budou euru bránit k trvalejšímu návratu nad hladinu 1,20 USD/EUR.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz