Euro býci nevymřeli

Euro má nakročeno k jednomu z nejhorších týdenních výkonů za poslední tři roky. Společná měna si během posledních pěti dnů sáhla na své letošní minimum, i přesto však býci na euru zcela nevymřeli. Stále se totiž najde dostatek investorů věřících v nadcházející zvrat.

Za ztrátami eura stojí několik fundamentů. Již několikrát jsme zmiňovali, že jde primárně o ekonomickou a úrokovou divergenci, která byla v posledních dnech navíc umocněna politickým děním v Itálii. V tuto chvíli jsou zmiňované faktory stále relevantní, v ne natolik vzdálené době by však dle mnohých ekonomů a analytiků mohlo dojít ke zvratu, který se projeví nejen ve výkonu evropské ekonomiky, ale i u tolik očekávané změny měnové politiky Evropské centrální banky.

Začneme-li z obecnějšího pohledu, šetření agentury Bloomberg potvrzuje predikci posílení eura. To by dle mediánu odhadu mělo přijít již během druhého čtvrtletí, kdy by se kurz vůči dolaru měl posunout na hranici 1,210 EURUSD. Během třetího a čtvrtého čtvrtletí by měl trend pokračovat na 1,230 EURUSD, resp. 1,250 EURUSD. Průměr mediánu pro rok 2019 je pak ještě vyšší, a to 1,300 dolaru za euro.

„Zdá se, že euro v poslední době zachvátila perfektní bouře,“ řekl pro Bloomberg Valentin Marinov, měnový stratég banky Credit Agricole. Jeho výhled zůstává, jak sám řekl, mírně konstruktivní ve střednědobém až dlouhodobém časovém rámci, což odpovídá predikci kurzu na 1,260 dolaru za euro ke konci letošního roku.

Podobně se na celou věc dívá i měnový a makroekonomický stratég banky ING Viraj Patel. Podle něj jsou ztráty eura důsledkem dvojnásobného výskytu krátkodobých negativních faktorů, jako jsou horší ekonomická data i politická nejistota. „Vzhledem k tomu, že jsou změny pozic na eurodolaru mnohem jasnější, než tomu bylo na začátku dubna, potřebovali bychom čistě negativní zprávu, která by euro srazila, jako je strukturální zpomalení evropské ekonomiky, případně pokud by dění v Itálii představovalo hrozbu pro budoucnost Evropy,“ uvedl Patel.

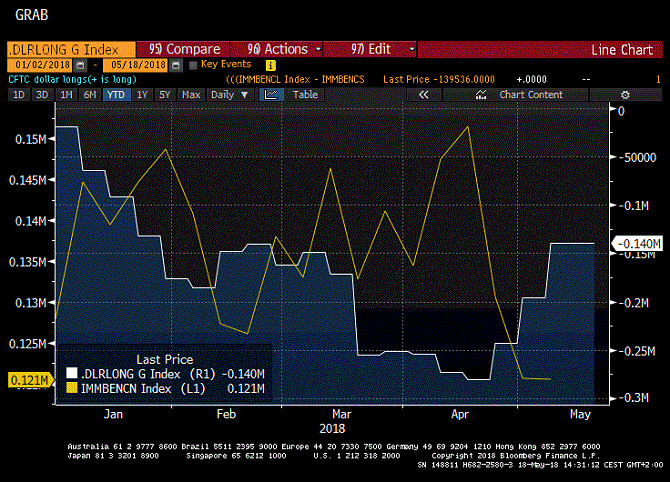

A právě úprava pozic eura a dolaru byla v posledních dnech jednou z klíčových charakteristik sledovaného páru. Pozornost byla směřována především na objem short pozic USD, u kterých byl pozorován postupný pokles nahrávající posilující americké měně (bílá křivka grafu níže). U eura, konkrétně u nekomerčních sázek, které eviduje americká Komise pro obchodování s komoditními futures, byl pozorován poměrně citelný pokles, který se však v posledním týdnu stabilizoval (žlutá křivka).

Na základě toho banka ING v krátkodobém rámci sází na dosažení „dna“ eurodolaru v rozmezí 1,170-1,180 EURUSD – její krátkodobý model férové hodnoty ukazuje cca 1,5% podhodnocení sledovaného páru. Ke konci roku by se pak dvojice měla posunout k hranici 1,300 dolaru za euro.

Obdobný pohled na budoucnost evropské měny má i banka Credit Agricole a již zmiňovaný stratég Marinov. Podle něj jsou ztráty eura z poslední doby způsobeny především úrokovou divergencí mezi USA a Evropou. Další rozšiřování úrokového spreadu přitom nelze vyloučit, tím pádem ani další oslabení eura, které by mohlo být navíc zatíženo děním v Itálii a zpomalením výkonu eurozóny posunujícím očekávanou normalizaci politiky ECB.

„Období ekonomické divergence může být pouze dočasné,“ upozornil však Marinov. „To by mohlo ECB umožnit zahájení normalizace měnové politiky, aniž by během léta došlo na jakékoliv zdržení,“ dodal s odkazem na forward guidance centrální banky pracující s možností trvání programu kvantitativního uvolňování do letošního září, případně podle potřeby déle (a v každém případě, dokud Rada guvernérů nezaznamená udržitelnou korekci vývoje inflace odpovídající jejímu inflačnímu cíli).

A právě léto bude pro evropskou měnovou autoritu klíčové. V červnu se dočkáme aktualizované prognózy, v červenci pak již budou k dispozici všechna potřebná data, která buďto potvrdí, nebo vyvrátí, zda bylo zpomalení evropské ekonomiky krátkodobé (vliv jednorázových faktorů), či zda šlo o strukturální změnu. Zaměříme-li se na současnou situaci, minimálně z pohledu inflace bychom se mohli dočkat určitého zrychlení. K tomu by vedle nárůstu cen energií, za kterým stojí růst cen ropy, mohl částečně přispět i vývoj kurzu eura. Jeho nominální efektivní kurz, který poměřuje euro oproti koši měn 21 hlavních obchodních partnerů eurozóny, totiž v posledních týdnech poměrně citelně oslaboval pod průměr za poslední zhruba půlrok.

Predikce banky Credit Agricole je nakonec ve srovnání s ING o něco střídmější. Hodnoty 1,300 dolaru za euro očekává nikoli letos, ale až na konci roku 2019.

Dalším eurovým býkem je finanční skupina MUFG. I podle jejího analytického týmu představuje dění kolem Itálie určitou hrozbu podporující oslabení společné měny, které by však dle stratéga Leea Hardmana nemuselo být dlouhodobějšího rázu.

„Další oslabení eura by mohlo být problém. Byli bychom však překvapeni, pokud by se tak stalo v podstatě okamžitě. I přesto, že jsou rizika oslabení zvýšená, do budoucna věříme ve zvrat,“ uvedl Hardman. MUFG proto sází na dosažení 1,260 EURUSD na konci letošního roku.

Výčet nakonec uzavírá společnost BNY Mellon. Podle měnového stratéga Simona Dericcka je patrné, že trh není zcela připraven na oslabení eura. Svůj pohled přitom zakládá na mírných valuacích vycházejících z implikované volatility v tenoru 6 a 12 měsíců. Ukazatel risk reversal páru EURUSD zobrazující výhled trhu z hlediska pohybu spotového kurzu – rovněž v rámci 6 a 12 měsíců – se tak podle Dericcka nachází na nejvíce neutrálních úrovních pozorovaných za celou dobu existence eura.

Z výše zmíněných komentářů je jasně patrné, že jedním ze styčných bodů ovlivňujících euro je sestavování nové italské vlády a jejího programu. Pomineme-li veškeré spekulace, které se kolem tohoto procesu objevily (jmenovat je možné opuštění eura či odpuštění dluhu o velikosti 250 miliard euro ze strany Evropské centrální banky), dnešní informace o konečné verzi koaliční smlouvy mezi Hnutím pěti hvězd a Ligou severu trhy nikterak neuklidnila.

Dokument sice obsahuje některé na první pohled „uklidňující“ aspekty, například díky absenci explicitní zmínky o odchodu z eurozóny, některé body, jako je například revize rámce správy evropských ekonomických záležitostí, kam spadá měnová politika, Pakt o stabilitě a růstu i fiskální úmluva, či snížení věku odchodu do penze, přímá daň a prosazení nepodmíněného příjmu – jen tyto tři body by dle odhadů mohly italský rozpočet připravit o cca 112 miliard eur – na trzích udělaly své.

„Pro současnou situaci v EU je jistě pozitivní, že představená koaliční smlouva neobsahuje žádné konkrétní odkazy na snahu opustit eurozónu nebo EU, i tak vzbuzuje obsah dohody silné znepokojení, především z pohledu veřejných rozpočtů,“ okomentoval dokument ekonom skupiny Roklen Michal Šoltés. „Snad všechny zmiňované ekonomicko-společenské reformy zvýší zatížení státního rozpočtu; od snížení výběru daní až po robustnější sociální systém včetně omezení důchodové reformy. V kontextu zamýšlených reforem je překvapením, že smlouva obsahuje i příslib dodržování cílů Maastrichtské smlouvy. Vzhledem k okolnostem jde však pravděpodobně o prázdné fráze,“ uvedl.

Výnos 10letých italských dluhopisů tak dnes roste k 2,21 %, což ho dostává k vůbec největšímu týdennímu růstu od června 2015. Spread mezi tímto instrumentem a jeho německých ekvivalentem se poté nachází na maximech z letošního ledna. Náklady zajištění proti defaultu Itálie u 5letého swapu úvěrového selhání se pak posunuly rovněž na svá lednová maxima.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

![]() Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 22.04.2024

| Natural 95 40.3 Kč | Nafta 39.26 Kč |

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Petr Holub, Zoxo Financial s.r.o.

Před koupí nemovitosti pečlivě kontrolujte rezervační smlouvu

Zuzana Dubová, RekvalifikacniKurzy.cz

Jak vybrat správný rekvalifikační kurz: Průvodce pro začátečníky

Petr Holub, MojeNebankovka

Tomáš Vrňák, Ušetřeno.cz

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lenka Rutteová, Bezvafinance

Úvěr na rekonstrukci za max. 3,5 %. Rozjela se nová vlna dotací

Lukáš Kaňok, Kalkulátor.cz