Zisky obchodovaných společností rostou mimořádně rychle. A to není právě nejlepší zpráva

Zisky firem z indexu S&P 500 rostly v prvním čtvrtletí letošního roku o 25 % a odhady hovoří o 21% celoročním růstu. Liz Ann Sondersová z investiční společnosti Schwab se ovšem ptá, zda v tomto optimismu není skrytý problém v tom smyslu, že lépe už může být jen těžko. Zisková laťka je totiž nastavena vysoko a valuace může táhnout dolů kombinace vyšší inflace a sazeb.

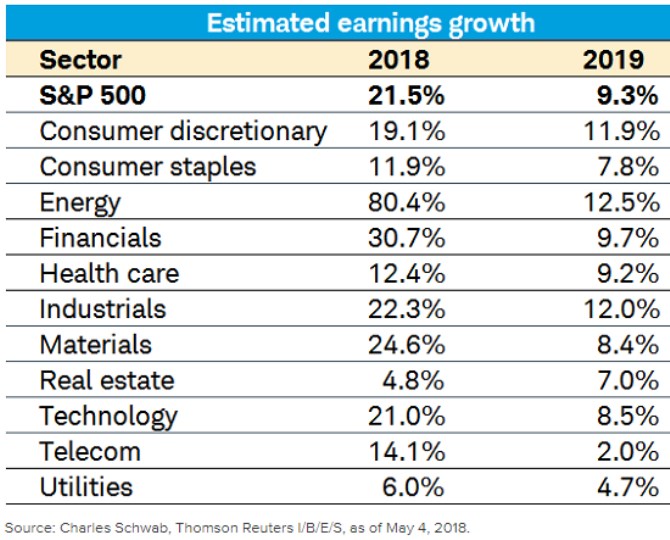

V prvním čtvrtletí předčilo svými výsledky očekávání 79 % společností, což je rekordní hodnota, jejímuž dosažení značně pomohlo snížení daňové zátěže korporátního sektoru. Toto snížení pak zvedá i očekávání růstu zisků pro celý letošní rok. Následující tabulka ukazuje očekávaný růst zisků pro letošní a příští rok u celého trhu a jednotlivých sektorů.

Zatímco letos se u celého indexu čeká 21,5% zvýšení zisků, pro příští rok se očekává růst ve výši 9,3 %. Nejvíce by podle současných očekávání měly letos růst zisky v energetice (80,4 %) a ve finančním sektoru (30,7 %). Nejmenší je naopak očekávaný růst u realit (4,8 %) a utilit (6 %). Vedle daňových změn pomohl vyšší ziskovosti obchodovaných společností jako celku růst cen energií, který výrazně zlepšuje výsledky energetických firem.

„Pokud se růst zisků dostane nad 20 %, lze se na vývoj dívat i očima kontrariána. Rozhodující pro další vývoj na trhu totiž není, zda je současná situace dobrá či špatná, ale to, zda v budoucnu bude lepší nebo horší. Vysoký růst zisků je bezpochyby dobrá zpráva, ale pravděpodobně se nacházíme blízko vrcholu a to znamená, že nevyhnutelně přijde útlum tempa růstu,“ varuje Sondersová. Tvrdí dokonce, že v minulosti byla návratnost indexu S&P 500 v době po dosažení vysokých růstů zisků poměrně slabá. Nejvyšší návratnosti naopak trh obvykle dosahuje v době, kdy zisky poměrně prudce klesají a vysvětlení už zaznělo: Investoři nehledí na situaci současnou, ale na to, co se stane v budoucnu.

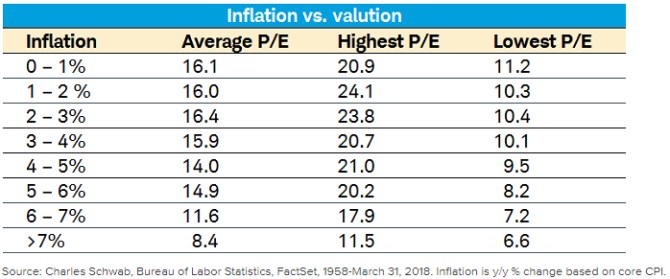

Ani co se týče vývoje valuací, Sondersová nesrší optimismem. Valuace budou podle ní klesat kvůli zmíněné inflaci a vyšším sazbám. Své tvrzení dokládá analýzou historických dat shrnutou v následující tabulce. Ta ukazuje průměrné PE (spolu s nejvyšším a nejnižším) pro různá inflační období. Nejvyšší průměrné valuace najdeme při inflaci pohybující se mezi 0 – 3 %, poté má PE tendenci znatelně klesat. Podle tabulky by ovšem inflace začala doléhat na zisky až v případě, že by se zvedla znatelně nad své současné úrovně.

Zdroj: Schwab

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz