Případ dolar: Přelétavost aktuálního nadšení

Není tomu tak dávno, kdy rally eura intenzivně srážela dolar i přesto, že před americkou měnou stála vidina dalšího zvyšování úrokových sazeb. Teď se však situace obrátila. Dolar intenzivně sílí, přičemž v nejbližší době bude tento scénář zřejmě nadále pokračovat.

Není ale všechno zlato, co se třpytí. V případě dolaru může být současné nadšení značně přelétavé. A právě na to upozorňuje ve své poslední analýze banka ING, konkrétně ve složení globální stratég Chris Turner a FX stratégové Petr Krpata a Viraj Patel. Podle nich je u kormidla americké měny optimismus, jehož trvání nemusí být až tak dlouhé, jak někteří možná čekají.

Zaměříme-li se na vývoj dolarového indexu vztaženého vůči měnám hlavních obchodních partnerů Spojených států, od března 2017 pozorujeme pozvolný sestupný trend, který byl zpomalen pouze jednou významnější korekcí z období od září do listopadu 2017. Podobná situace se rýsuje i teď, přičemž existuje několik důvodů, proč by síla dolaru mohla být jen dočasná.

Vrchol optimismu a ekonomické divergence

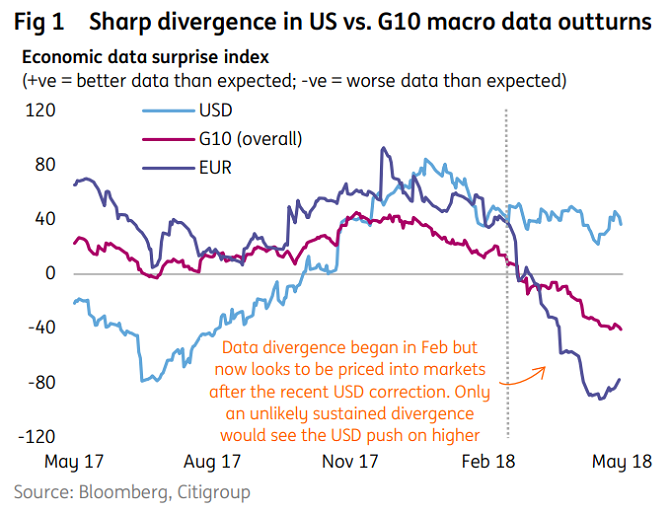

Prvním z katalyzátorů dolarové rally je evidentní divergence americké ekonomiky oproti zbytku světa. Zatímco se největší globální hospodářství posupně oklepalo ze slabého začátku roku, ostatní regiony, především pak eurozóna, si procházejí ekonomickým zpomalením.

Asi nejlépe tento vývoj reflektují indexy ekonomických překvapení. V případě USA se tento indikátor nachází v plusových hodnotách (pozitivní překvapení u zveřejňovaných dat), u zemí G10 a eurozóny však leží poměrně hluboko v záporu.

„Část tohoto rozdílu může být způsobena přechodnými faktory (např. počasí, chřipka, stávky v Evropě), pozorujeme ale i fenomén geopolitických a obchodních rizik, který negativně ovlivnil především ‚zvířecí pudy’ zbytku světa oproti USA,“ píše banka ING. „Nepovažujeme to však za trvalý jev, který by vedl k pokračující cyklické divergenci. Ostatně, devizové trhy již upravují své pozice podle slabších dat,“ upozorňuje.

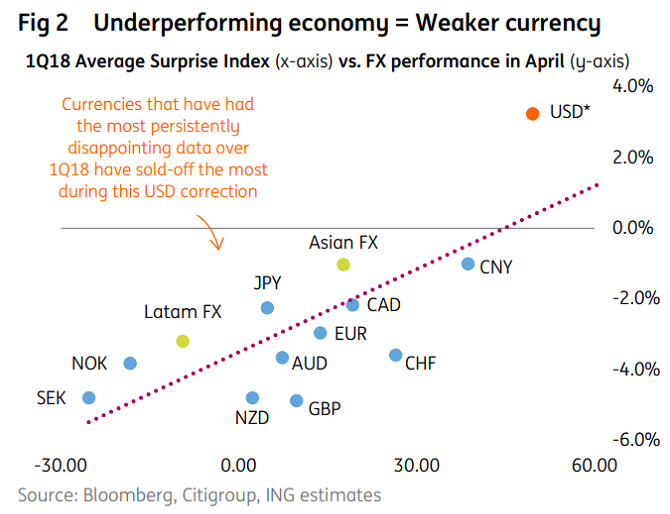

Toto tvrzení nejlépe potvrzuje graf níže, kde je vidět, že si měny těch zemí, u kterých index ekonomického překvapení v prvním čtvrtletí 2018 trvale dosahoval nižších hodnot, prošly patrným oslabením vůči dolaru.

Banka ING se tak domnívá, že vrcholu pozorované ekonomické divergence mezi USA a zbytkem světa již bylo dosaženo. Tempo růstu evropské ekonomiky by se mělo udržet nad 2 %, čínská ekonomika by pak měla dle očekávání dosáhnout více než 6,5 %. „To by mělo pomoci obnovit ekonomickou konvergenci ostatních zemí a USA během příštích měsíců, a tedy i k mírnému oslabení dolaru podobnému tomu, které jsme pozorovali v době od loňského podzimu do letošního ledna,“ míní stratégové.

Úroková divergence téměř na vrcholu a slabá reakce FX trhů

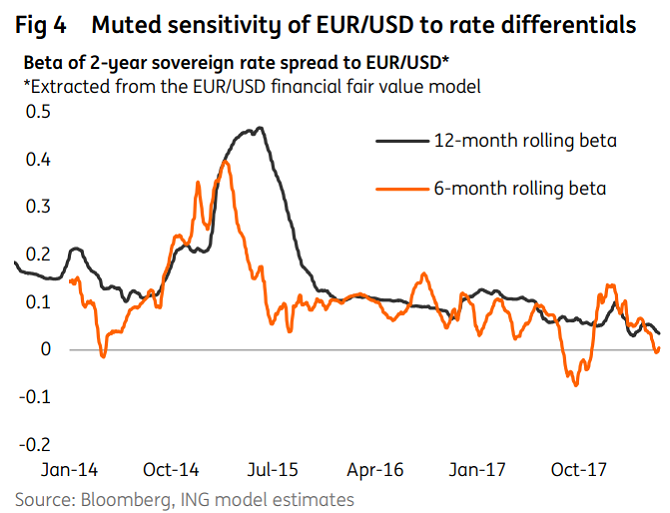

V tomto případě se banka ING zaměřuje na pohyb dolaru vůči euru. Pokles hodnoty EURUSD v posledních týdnech byl podle stratégů způsoben spíše upravováním pozic (nedávný pokles čistých sázek na long eura, stejně jako pokles těch na short dolaru) než tím, že by se investoři začali připravovat na relativní změnu výhledu měnové politiky Fedu oproti ECB. Tomu ostatně nejlépe odpovídá výstup modelu férové hodnoty EURUSD naznačující, že pouze 30 % pohybu na tomto páru bylo spojeno s vývojem úrokového spreadu mezi USA a eurozónou.

Byť stratégové zcela nevylučují další posun rozdílu v oblasti výnosů amerických a evropských dluhopisů, reakce dolaru by neměla být nikterak výrazná. To podporuje především vývoj beta faktoru páru EURUSD, který se v 12měsíčním tenoru přiblížil k nule (nízká citlivost – vyšší posun výnosů znamená nižší posun sledovaného páru), v tom 6měsíšním se pak dokonce propadl do záporu.

Na základě toho ING usuzuje, že pokud vztah vydrží, případné zrychlení procesu zvyšování amerických úrokových sazeb by mělo na další posílení dolaru pouze omezený vliv. „Očekáváme, že by další zvýšení výnosů 2letých americký dluhopisů o 25 bazických bodů, za neměnných podmínek, vedlo k poklesu EURUSD o 1 %,“ píše banka.

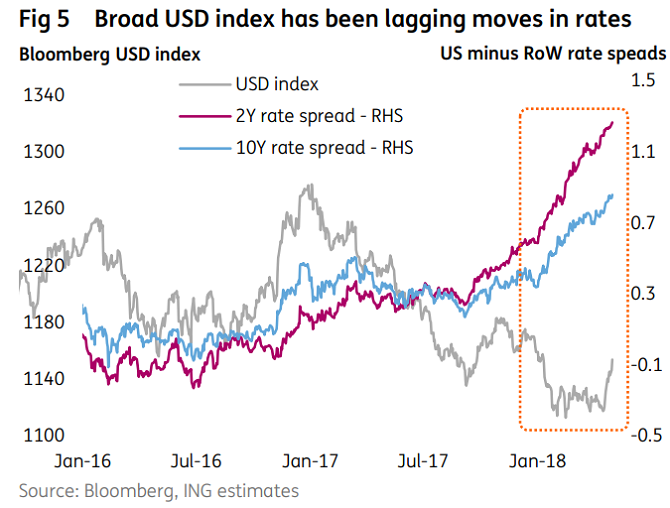

Tento pohled nakonec podtrhuje i vývoj širšího obchodně váženého dolarového indexu, který v posledních týdnech reagoval na nárůst spreadů dvou a desetiletých amerických dluhopisů a zbytku světa s poměrně velkým opožděním.

Návrat dolarového medvěda

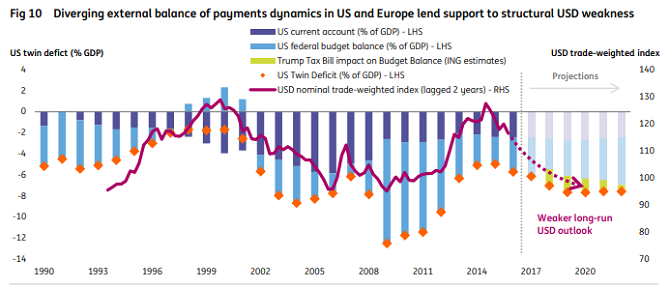

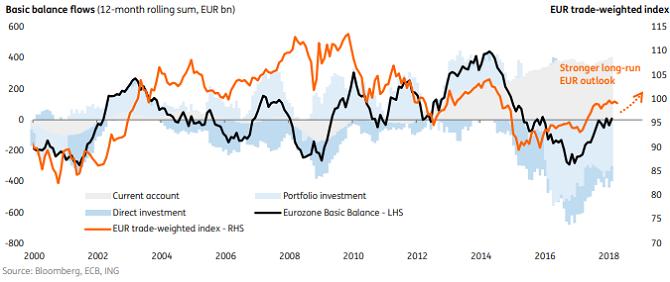

Výše zmíněné faktory tak podle banky ING přispívají k aktuálním ziskům dolaru. Z dlouhodobější perspektivy však do hry vstupují mnohem silnější „hráči“, a to například vnější pozice americké a evropské ekonomiky. Řeč je v tomto směru o rozpočtu a běžném účtu platební bilance obou regionů.

V případě Spojených států je historicky doložené, že tzv. „dvojí deficit“ negativně ovlivnil vývoj obchodně váženého dolarového indexu. Vedle toho pak stojí další faktory jako například pozdní fáze ekonomického cyklu USA, relativní valuace tamních aktiv či mnohem lepší předpoklady růstu ostatních zemí světa.

Pokud by pak přišla řeč na euro, stratégové ve svém výhledu vyzdvihují nejen vnější přebytek, ale i normalizační proces měnové politiky ECB. Podle nich to byl totiž program kvantitativního uvolňování, který stál za odlivem kapitálu z evropských trhů (obzvláště těch dluhových) od roku 2015. Proto banka čeká, že s blížícím se koncem QE bude příliv portfoliových investic do Evropy nabývat na objemu. Celkově by tak normalizace evropské měnové politiky měla dopomoci euru až k hodnotě 1,400 EURUSD během příštích let, uzavírají stratégové.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

![]() Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 22.04.2024

| Natural 95 40.3 Kč | Nafta 39.26 Kč |

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Petr Holub, MojeNebankovka

Marek Pokorný, Portu

Petr Holub, Zoxo Financial s.r.o.

Před koupí nemovitosti pečlivě kontrolujte rezervační smlouvu

Zuzana Dubová, RekvalifikacniKurzy.cz

Jak vybrat správný rekvalifikační kurz: Průvodce pro začátečníky

Tomáš Vrňák, Ušetřeno.cz

Tomáš Kadeřábek, Swiss Life Select

Lenka Rutteová, Bezvafinance

Úvěr na rekonstrukci za max. 3,5 %. Rozjela se nová vlna dotací

Lukáš Kaňok, Kalkulátor.cz