Vývoj na devizovém trhu v 17. týdnu (23.4.-27.4.2018)

Klíčové události a ukazatele

CZ - Indikátor ekonomického sentimentu v dubnu vzrostl o 0,4 bodu na hodnotu 100,1

EZ - Index nákupních manažerů PMI v dubnu podle předběžného odhadu setrval na hodnotě 55,2 bodu

EZ - Evropská centrální banka ponechala hlavní úrokovou sazbu na úrovni 0 %

US - Hrubý domácí produkt v 1. čtvrtletí vzrostl podle předběžného odhadu o 2,3 % anualizovaně

Očekávané události a ukazatele v příštím týdnu

CZ - Zasedání bankovní rady České národní banky

EZ - Index spotřebitelských cen (duben) - předběžný odhad

EZ - Hrubý domácí produkt (1. čtvrtletí) - předběžný odhad

US - Zasedání Americké centrální banky (Fed)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

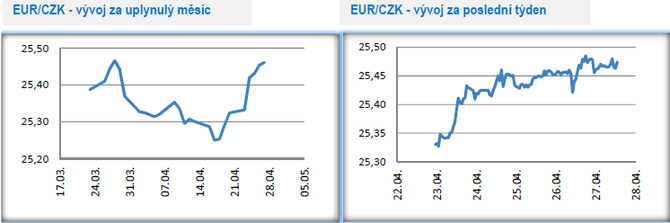

Vývoj EUR/CZK

- Koruna v tomto týdnu vůči euru dále oslabovala a obchodování se přesunulo těsně pod hladinu 25,50 CZK/EUR.

- Z dubnového ukazatele ekonomické důvěry, který byl zveřejněn v tomto týdnu, vyplývá, že optimismus české podniky neopouští ani zkraje 2. čtvrtletí. Z mého pohledu možná až překvapivě, totiž v dubnu důvěra mezi průmyslovými podniky mírně vzrostla a byla tak vyšší jak oproti březnu, tak i v meziročním srovnání. Co naopak průmyslové podniky trápí jsou zaměstnanci, respektive jejich nedostatek – jako hlavní bariéru růstu to uvedlo přes 35 % podniků.

- V příštím týdnu se koná letos v pořadí již třetí měnověpolitické zasedání bankovní rady České národní banky (ČNB). Úrokové sazby se však zvyšovat nebudou a neočekávám ani žádnou významnější změnu v komunikaci ČNB ohledně jejích budoucích kroků. Bankovní rada ČNB bude sice mít k dispozici novou makroekonomickou prognózu, ve které bezpochyby dojde k některým úpravám, avšak další růst úrokových sazeb v ní bude i nadále signalizován na přelom let 2018 a 2019.

- V aktualizované makroekonomické prognóze největších změn dozná spotřebitelská inflace. Předpokládám, že ČNB v květnu oproti únoru sníží výhled na letošní růst inflace, zatímco na horizontu měnové politiky dojde k jejímu mírnému nárůstu. U zbylých prognózovaných proměnných jako je HDP a 3M PRIBOR bychom se významnějších úprav dočkat neměli. S otazníkem je kurz koruny k euru.

- Stále existuje možnost, že ČNB přikročí k dřívějšímu zvýšení sazeb. Klíčové je podle mě sledovat tři faktory – kurz koruny, růst mezd a signály od Evropské centrální banky (ECB). Za předpokladu slabší koruny, rychlejšího růstu mezd a pokračujícího přístupu ECB k normalizaci měnové politiky, by mohla ČNB zvýšit úrokové sazby již ve 3. čtvrtletí letošního roku. Opačný vývoj uvedených faktorů by naopak posunul zvýšení sazeb až na rok 2019.

Vývoj USD/CZK

- Koruna vůči americkému dolaru v tomto týdnu kontinuálně oslabovala. Zatímco na začátku týdne se kurz nacházel těsně nad úrovní 20,60 CZK/USD, tak v pátek dopoledne se obchodovalo nad hladinou 21 CZK/USD. Po třech měsících tak byl přerušen postranní trend, který na tomto měnovém páru vymezovaly úrovně 20,10 – 20,90 CZK/USD. Momentálně nelze jednoznačně říci, zda oslabování koruny bude pokračovat i během května, avšak vývoj na eurodolaru nasvědčuje spíše tomu, že ano. Více informací k možnému vývoji koruny vůči dolaru poskytnou příští týdenní zprávy.

- Během tohoto týdne bylo zveřejněno několik zajímavých dat (např. dubnová spotřebitelská důvěra či březnové objednávky zboží dlouhodobé spotřeby) z USA, která potvrdila, že se americké ekonomice celkem solidně daří. Nejzajímavější statistikou však byl až páteční předběžný odhad o růstu HDP za 1. čtvrtletí letošního roku. Americká ekonomika zkraje roku vzrostla o 2,3 % anualizovaně oproti předpokládaným 2,0 %. Během letošního roku je navíc pravděpodobné, že HDP s ohledem na fiskální stimuly ještě zrychlí, což by se mělo letos odrazit v ještě dvojím zvýšení úrokových sazeb.

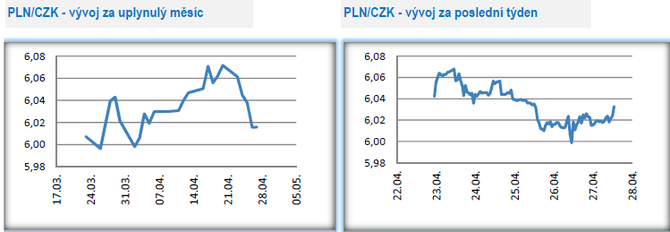

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se v tomto týdnu poměrně razantně přesunulo od hladiny 6,10 CZK/PLN k hranici 6 CZK/PLN. Všechny měny středoevropského regionu v závěru dubna ztrácely vůči euru, s tím rozdílem, že ztráty zlotého byly daleko výraznější než ztráty české měny. Zlotý se momentálně vůči euru nachází v blízkosti letošních minim. Pokud by v nadcházejícím týdnu pokračovalo další oslabování zlotého vůči euru, tak je poměrně pravděpodobné, že koruna vůči zlotému zamíří pod hranici 6 CZK/PLN.

- Důvodem oslabení zlotého však rozhodně nebyla data z polské ekonomiky. Ta totiž v podobě březnových maloobchodních tržeb (meziroční růst o téměř 9 %) potvrdila pokračující silný příspěvek spotřeby domácností do růstu HDP. I další zveřejněná statistika v podobě růstu březnové peněžní zásoby ukázala na pokračující expanzi ploské ekonomiky. Faktory, které stály za oslabením zlotého, je tak nutné hledat především v posilování amerického dolaru a v korelaci zlotého k euru (když posiluje americký dolar vůči euru tak obvykle oslabuje zlotý jak vůči euru, tak i vůči dolaru, a to samé platí i naopak).

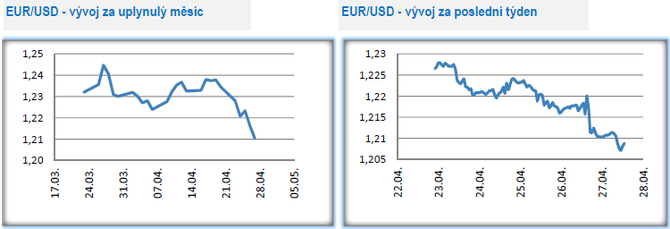

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu euru nedařilo a vůči americkému dolaru oslabilo. Zatímco v pondělí se ještě kurz nacházel těsně pod hladinou 1,23 USD/EUR, tak v pátek dopoledne to již bylo pod úrovní 1,21 USD/EUR. Svoji roli v tomto případě určitě sehrálo i čtvrteční zasedání Evropské centrální banky, avšak důvody je podle mě nutné hledat spíše na straně amerického dolaru, který v týdnu posiloval vůči všem významným světovým měnám. Obchodování na eurodolaru se zároveň dostalo mimo postranní trend 1,215- 1,255 USD/EUR, který dominoval na hlavním měnovém páru od poloviny ledna.

- Za klíčovou událost tohoto týdne v eurozóně lze bezesporu považovat čtvrteční zasedání Evropské centrální banky (ECB). V posledních měsících chodila z evropské ekonomiky přeci jen mírně slabší data a bylo tak zajímavé sledovat, jak se k tomuto vývoji postaví ve čtvrtek ECB, respektive na tiskové konferenci její prezident M. Draghi. Projev M. Draghiho však vyzněl poměrně pozitivně. Byla sice zmíněna rizika dopadu protekcionistických opatření na zahraniční obchod, avšak zpomalení evropské ekonomiky, které lze interpretovat z předstihových ukazatelů typu Ifo či PMI, označil Draghi za přirozené a vyhlídky na růst ekonomiky zůstávají podle něj i nadále pozitivní.

- Nic nového jsme se od ECB nedozvěděli k ukončení programu kvantitativního uvolňování (QE), které tak pokračuje v měsíčním objemu 30 mld. eur minimálně do letošního září. Nejpravděpodobnější variantou podle mě je, že QE bude na některém z dalších zasedání ECB ještě prodlouženo do konce letošního roku, ale v nižším objemu (15–20 mld. měsíčně). Pro úplnost dodávám, že hlavní úroková sazba ECB zůstává na úrovni 0 % a diskontní sazba na -0,40 %. V letošním roce je jakákoliv změna sazeb passé, ale již v roce 2019 bychom se mohli dočkat zvýšení diskontní úrokové sazby.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz