Česká národní banka před rokem ukončila kurzový závazek (4.4.2018)

Česká národní banka se v listopadu 2013 připojila po bok těch centrálních bank, které využívaly nestandardní nástroje měnové politiky. A těch byla v roce 2013 ve vyspělém světě většina. Kurzový závazek však splnil svůj hlavní účel, tj. dosažení 2 % spotřebitelské inflace, až výrazně později, než Česká národní banka původně očekávala.

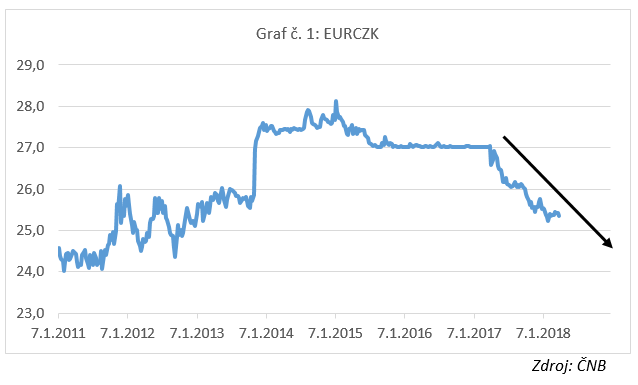

Téměř přesně před rokem, 6. dubna 2017 Česká národní banka po více jak třech letech ukončila režim kurzových intervencí, respektive tzv. kurzový závazek, a přestala udržovat kurz koruny nad hladinou 27 CZK/EUR. V době před ukončením kurzového závazku panovaly obavy, jak Česká národní banka zvládne výstup z kurzového režimu. Nabízela se totiž paralela se švýcarským frankem, který poté, co Švýcarská centrální banka ukončila kurzový závazek na franku, vůči euru dramaticky posílil a vyvolal silnou vlnu volatility.

Ukončení kurzového závazku ze strany České národní banky však proběhlo až nad očekávání klidně a bez komplikací. Koruna v reakci na oznámení o ukončení kurzového závazku vůči euru sice skokově posílila zhruba o 50 haléřů, avšak výraznější volatilita se nedostavila. Nedošlo tedy k žádným dramatickým výkyvům koruny ať již na jednu či na druhou stranu, jako tomu bylo například na přelomu let 2008 a 2009 v době finanční krize. V tomto směru určitě velmi pomohla komunikace České národní banky, která s dostatečným předstihem avizovala přibližný termín ukončení kurzového závazku. Velmi otevřená komunikace České národní banky se však zároveň projevila přílivem spekulativního kapitálu do koruny a výrazným nárůstem devizových rezerv v 1. čtvrtletí loňského roku.

Ukončení kurzového závazku zároveň zahájilo období setrvalého posilování koruny, které trvá až doposud. Vůči euru koruna od loňského dubna až do začátku letošního února posílila o téměř dvě koruny (z hladiny 27 až na 25,10 CZK/EUR), tj. o 7 % (graf č. 1). Silný růst domácí ekonomiky, přebytkový běžný účet platební bilance a růst korunových úrokových sazeb zároveň vytváří solidní předpoklad k dalšímu posilování koruny v průběhu letošního roku. Pravděpodobnost, že se koruna vůči euru bude v závěru letošního roku pohybovat hlouběji pod hladinou 25 CZK/EUR je poměrně vysoká.

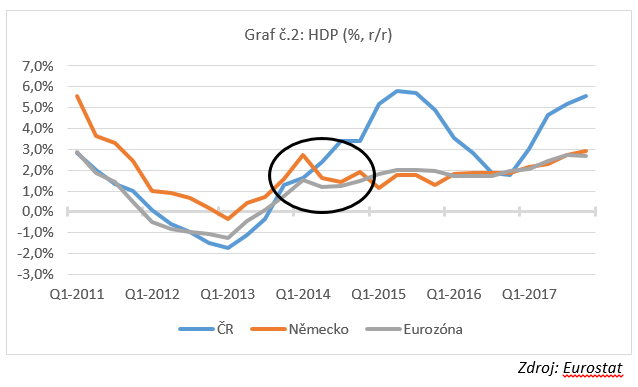

Měnovou politiku České národní banky, respektive kurzový závazek, lze hodnotit následovně. Česká národní banka se v listopadu 2013 připojila po bok těch centrálních bank, které využívaly nestandardní nástroje měnové politiky. A těch byla v roce 2013 ve vyspělém světě většina. Kurzový závazek však splnil svůj hlavní účel, tj. dosažení 2 % spotřebitelské inflace, až výrazně později, než Česká národní banka původně očekávala. Na druhé straně slabší kurz koruny v malé otevřené ekonomice, jakou je ČR, přispěl skrz zahraniční obchod k rychlejšímu růstu HDP a tvorbě nových pracovních míst. Zde je nutné poznamenat, že se Česká národní banka kurzovým závazkem trefila přesně do obratu v hospodářském cyklu (patrné z grafu č. 2), takže lze zároveň konstatovat, že domácí ekonomika by velmi pravděpodobně solidně rostla i bez zásahu České národní banky. U kurzového závazku lze pozitivně hodnotit kladný dopad na růst domácí ekonomiky a nad očekávání klidné ukončení tohoto nestandardního opatření. Spíše negativně lze naopak vnímat nestejnoměrný dopad kurzového závazku na domácí ekonomické subjekty.

Miroslav Novák

Vystudoval obor Finance na Vysoké škole ekonomické v Praze a Finance a finanční služby na Vysoké škole finanční a správní. Zkušenosti v oblasti bankovnictví načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti AKCENTA. K oblastem jeho zájmu patří především problematika měnových kursů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média.

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 36 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz