Jak oprávněné jsou obavy z nedostatku likvidity na trhu?

Poslední dvě korekce akciových trhů lze podle ekonoma a investora Eda Yardeniho považovat za „záchvaty“ vyvolané obavami z utahování monetární politiky. Při poslední korekci investoři konkrétně propadli strachu z vyššího tempa zvedání sazeb, než jaké se čekalo. Tedy z toho, že Fed letos zvedne sazby více než třikrát. Když se podobné obavy objevovaly v roce 2017, vyvážila je silná ziskovost obchodovaných společností. V letošním roce ale přišla korekce i přesto, že bylo schváleno snížení daňové zátěže, které ziskům také pomůže. Co z toho lze vyvodit ohledně dalšího vývoje?

Podle Yardeniho se řada ekonomů a analytiků kloní k názoru, že letos na trhy dolehly i obavy z klesající likvidity, které se staly tím rozhodujícím faktorem při nedávném poklesu cen akcií. Jenže Yardeni dodává, že onu likviditu není v praxi zase tak jednoduché definovat a měřit. Podle jeho názoru tak často slouží spíše jako nástroj, jak vysvětlovat pohyby, u nichž skutečné příčiny neznáme. O poklesu likvidity se totiž hovoří v podstatě vždy, když je trh pod negativním tlakem a pokud ceny akcií naopak rostou, analytici hovoří o nadbytku likvidity na trhu.

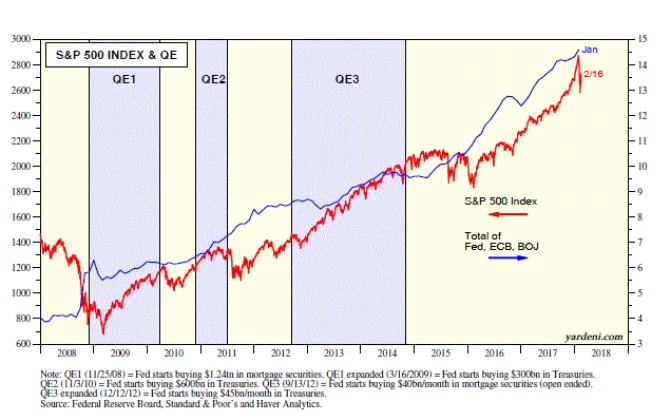

Jedním z rozumných měřítek likvidity může být velikost rozvah centrálních bank. V této souvislosti panovaly velké obavy z korekce trhu poté, co Fed ukončí svůj program kvantitativního uvolňování. Jenže od ukončení QE si trh připisuje dalších asi 35 %. Rozvaha Fedu začala klesat v říjnu minulého roku a index S&P 500 si od té doby připsal 6,1 %. Yardeni tak poukazuje na to, že vztah mezi vývojem na akciovém trhu a takto definovanou likviditou příliš neodpovídá varováním, jaká před poklesem likvidity na trhu tak často slyšíme.

To samé platí i o nedávné korekci – pokud by skutečně byla odrazem strachu z nedostatku likvidity na globálních trzích, musely by tyto obavy nabrat na síle právě v době, kdy společná velikost rozvah Fedu, ECB a japonské BoJ opět nabrala na tempu růstu – viz následující graf:

Yardeni tvrdí, že analytici a investoři často přehlíží efekt, který má na globální likviditu vývoj v Číně a na tamním úvěrovém trhu. A i zde došlo v lednu k poměrně prudkému růstu. Stejně tak je podle ekonoma těžké hovořit o obavách z nedostatečné likvidity. V tomto případě by změny v daňovém systému měly do USA přilákat obrovský objem zisků zadržovaných v zahraničí. Jejich část totiž bude pravděpodobně použita na odkupy akcií a na dividendy.

Zdroj: Blog Eda Yardeniho

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz