Vývoj na devizovém trhu v 7. týdnu (12.2.-16.2.2018)

Klíčové události a ukazatele

CZ - Spotřebitelská inflace v lednu zpomalila na 2,2 % r/r z prosincových 2,4 % r/r.

CZ - Česká ekonomika ve 4. čtvrtletí vzrostla o 5,1 % r/r a za celý loňský rok o 4,5 %.

EZ - Hrubý domácí produkt ve 4. čtvrtletí vzrostl o 0,6 % a 2,7 % r/r

US - Spotřebitelské ceny v lednu vzrostly o 0,5 % m/m a 2,1 % r/r

Očekávané události a ukazatele v příštím týdnu

DE - Index podnikatelského klimatu Ifo (únor)

EZ - Index nákupních manažerů PMI (únor) - předběžný odhad

PL - Maloobchodní tržby (únor)

US - Zápis z posledního zasedání FOMC (Fed) z 31. ledna

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

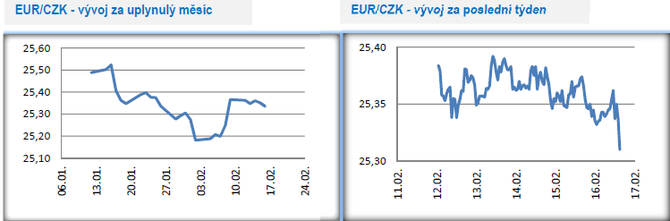

Vývoj EUR/CZK

- Koruna vůči euru byla v tomto týdnu uzamčena v rozmezí 25,30 – 25,40 CZK/EUR a výraznější dopad na obchodování neměly ani zveřejněné statistiky spotřebitelské inflace a hrubého domácího produktu.

- Tento týden sice nebyl tak bohatý na domácí ekonomická data, jako ten předchozí, významem statistik však byl minimálně srovnatelný. Ve středu byla zveřejněna lednová spotřebitelská inflace. V lednu oproti prosinci sice ceny v souhrnu vzrostly o 0,6 %, avšak v meziročním srovnání inflace zpomalila na 2,2 %. Žádný inflační skok směrem vzhůru nás tak na začátku letošního roku nečekal. Zatím. Pokud se totiž podíváme na situaci na pracovním trhu s rekordně nízkou nezaměstnaností a velmi svižným růstem mezd, nelze vyloučit, že inflace v dalších měsících přeci jen zrychlí. Především vyšší ceny služeb mohou v průběhu letošního roku vytáhnout celkovou inflaci blíže k 3 %, s čímž prognóza České národní banky (ČNB) v tuto chvíli nepočítá. A rychlejší inflace navíc může povzbudit korunu k dalšímu posilování, když hladina 25 CZK/EUR je blízko současných korunových hodnot. Nadcházející měsíce by měly v tomto směru napovědět více.

- V pátek byl zveřejněn předběžný odhad výkonu české ekonomiky ve 4. čtvrtletí loňského roku. Růst české ekonomiky sice s 5,1 % lehce zaostal za tržním konsenzem, což však není nic hrozného. Pokud pominu to, že se jedná pouze o předběžný odhad a čísla mohou být ještě vylepšena, tak hospodářský růst nad 5 % v kombinaci růstem o 4,5 % za celý loňský rok je vysoce nadstandardní. Pozitivem navíc je, že k růstu ekonomiky přispěly všechny složky poptávky, především čistý export a spotřeba domácností a od 2. čtvrtletí se rozjely i investice. A dařit se bude české ekonomice i letos, i když s ohledem na kapacitní omezení (stačí se odívat na vysátý trh práce) českých podniků je letos zopakování loňského tempa hospodářského růstu nereálné.

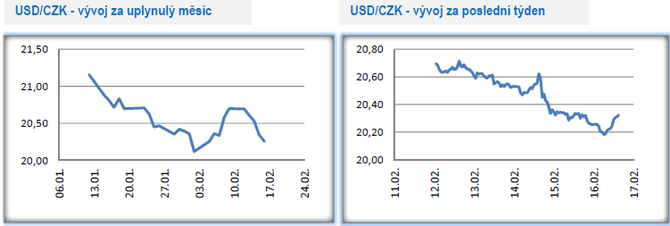

Vývoj USD/CZK

- Americký dolar vůči koruně v tomto týdnu nejen, že dále neposiloval, ale naopak odevzdal většinu zisků ze začátku února. Obchodování se tak přesunulo zpět na dohled hranice 20 CZK/USD, když se v pátek odpoledne obchodovalo kolem hladiny 20,30 CZK/USD.

- Vše je jinak. Zatímco v minulém týdnu jsem, psal, že by nadcházející týdny mohly být ve znamení silnějšího amerického dolaru, tak tento týden ukázal, že převládající sentiment na devizovém trhu dolaru silně nepřeje. Makroekonomické statistiky, především rychlejší růst inflace, přitom hrály spíše ve prospěch americké měny, která však přesto oslabila. Na druhé straně došlo k výraznému zklidnění situace na akciových trzích, kde došlo k vymazání velké části ztrát z počátku února. Rychlejší lednová inflace a růst inflačních očekávání se projevil poklesem cen amerických dluhopisů, respektive jejich výnosy vzrostly. Výnos 10letého amerického dluhopisu se dostal těsně pod 3 %, což je oproti začátku letošního roku o půl procentního bodu výše.

- Lednová inflace v USA překvapila svým růstem. Meziroční růst souhrnného i jádrového indexu se totiž v lednu udržel na prosincových hodnotách tj. na 2,1 %, respektive na 1,8 %. Navíc to vypadá, že se kumuluje inflační potenciál v sektoru služeb, což je pro vývoj jádrové inflace příznivá zpráva. Vzhledem k lednovému vývoji inflace se zároveň výrazně snížila možnost, že by Americká centrální banka (Fed) v březnu nezvýšila úrokové sazby. Zvýšení sazeb v březnu nyní hraničí téměř s jistotou, i když do té doby nás česká v USA ještě zveřejnění inflace za únor.

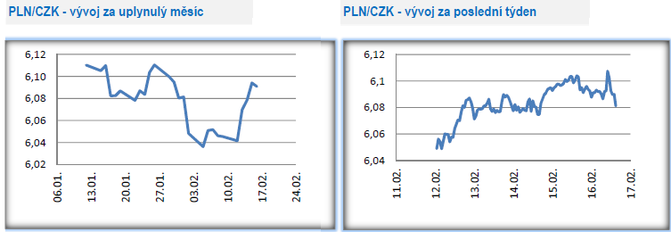

Vývoj PLN/CZK

- Koruna vůči polskému zlotému v tomto týdnu oslabovala a ve druhé polovině týdne se obchodování stabilizovalo kolem úrovně 6,10 CZK/PLN.

- V Polsku, podobně jako v ČR, byl v tomto týdnu zveřejněn odhad růstu hrubého hospodářského produktu (HDP) za 4. čtvrtletí loňského roku. Několikrát jsem zde psal, že hospodářská situace v Polsku (např. postavení ekonomiky v rámci hospodářského cyklu) se v mnohém podobá situaci v ČR. Shodou okolností nakonec došlo k tomu, že meziroční růst HDP ve 4. čtvrtletí byl v Polsku navlas stejný jako v ČR, konkrétně 5,1 % (i když po sezonním očištění byl v Polsku růst HDP slabší). Klíčovým zdrojem růstu byla rovněž domácí poptávka se spotřebou domácností, zatímco čisté exporty loni přeci jen nepřispívaly k růstu HDP tak silně jako v případě ČR.

- Další statistikou byla v Polsku lednová spotřebitelská inflace, která zvolnila na 1,9 % z prosincových 2,1 %. V nadcházejících měsících by však měl růst spotřebitelských cen opět zamířit nad 2 %, k čemuž by měla nepochybně pomáhat i situace na tamním pracovním trhu. Na začátku letošního roku totiž pokračoval silný růst zaměstnanosti i mezd a situace v mnoha ohledech připomíná tu v ČR, ačkoliv tak výrazný nesoulad na pracovním trhu jako v případě ČR v Polsku zatím není.

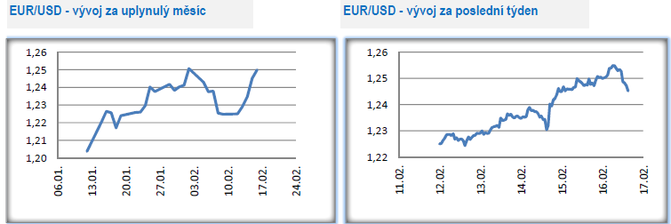

Vývoj EUR/USD

- Na hlavním měnovém páru se sice na začátku týdne obchodovalo pod hladinou 1,23 USD/EUR, avšak v průběhu dalších dnů euro vůči americké měně posilovalo a v pátek dopoledne se pohybovalo nad hladinou 1,25 USD/EUR (odpoledne již toto neplatilo, když se obchodování přesunulo k úrovni 1,245), na letošním maximu a zároveň na nejsilnějších hodnotách od prosince 2014.

- Karty se v tomto týdnu obrátily a dolar odevzdal kompletně veškeré únorové zisky. Minule jsem psal, že nadcházející týdny mohou být spíše ve znamení silnějšího dolaru, což je po tomto týdnu sice trochu méně pravděpodobné, nikoliv však vyloučené. Faktem nicméně zůstává, že sentiment na devizovém trhu americkému dolaru silně nepřeje (výrazné ztráty dolaru vůči euru, libře, japonskému jenu i komoditním dolarům). Sentiment proti dolaru potvrzuje i fakt, že čísla z USA v tomto týdnu vyzněla spíše pro americkou měnu, když zde mám na mysli především silnější růst inflace, který zvyšuje pravděpodobnost rychlejšího zvýšení úrokových sazeb v USA.

- Momentálně jsou možné dva scénáře dalšího vývoje dolaru v nadcházejících týdnech. (1) Euro sice ještě mírně posílí, ale následně se obchodování vrátí do postranního trendu vymezeného zhruba hladinami 1,21/22 – 1,26 USD/EUR. Tento scénář vidím nadále jako pravděpodobnější s tím, že je založen více na makroekonomických datech. (2) V nejbližších týdnech bude pokračovat posilování eura bez ohledu na makroekonomické statistiky. Respektive tržní sentiment a přísloví „trend is your friend“ budou mít nadále dočasně navrch nad ekonomickými statistikami.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz