Kurzový rozdíl u cizoměnových pohledávek

Na jaře roku 2017 Česká národní banka ukončila kurzové intervence a kurz koruny vůči euro se začal vyvíjet dle situace na trhu. Tímto vývojem se opět uvolnilo kurzové riziko, jehož projevy mohou mít významný vliv i na účetní závěrku.

Měnové resp. kurzové riziko představuje riziko újmy na zisku z důvodu změny kurzů cizích měn vůči měně vykazování. Následující článek se zabývá zobrazením vlivů měnového rizika v účetní závěrce u specifických případů.

Účetní jednotky jsou dle § 4 odst. 12 zákona č. 563/1991 Sb., o účetnictví (dále jen „zákon o účetnictví“) „povinny vést účetnictví v peněžních jednotkách české měny.“ V případě vyjádření pohledávek a jiných uvedených položek v cizí měně „jsou účetní jednotky povinny použít současně i cizí měnu“.

Ze zákona o účetnictví a vyhlášky č. 500/2002 Sb.[1] také vyplývá nutnost účtování kurzových rozdílů k datu uskutečnění účetního případu a k datu účetní závěrky v případě, že se na ně dle výše uvedeného odstavce vztahuje povinnost účtování v cizích měnách.

Český účetní standard č. 006 – Kurzové rozdíly určuje, u kterých účetních případů vznikají kurzové rozdíly, u kterých nevznikají a jak o nich účtovat. Nicméně výčet situací není úplný a v praxi se můžeme setkat s mnoha dalšími případy, nad kterými bychom se měli zamyslet.

V následujících příkladech jsou použity tyto účty:

- 052 – poskytnuté zálohy na dlouhodobý majetek

- 221 – bankovní účet

- 311 – pohledávky z obchodních vztahů

- 324 – přijaté zálohy

- 378 – ostatní pohledávky

- 563 – kurzové ztráty

- 602 – výnosy za služby

- 648 – ostatní provozní výnosy

- 663 – kurzové zisky

Problematika ocenění nabytí cizoměnové pohledávky

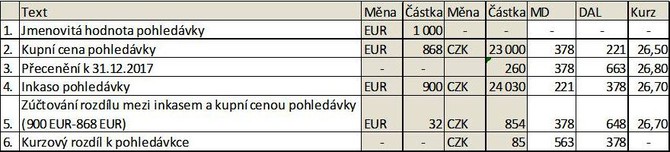

Problematikou ocenění nabyté cizoměnové pohledávky se zabývá interpretace Národní účetní rady „I-23 Oceňování nabyté cizoměnové pohledávky včetně Příkladu k I-23“ (www.nur.cz). V zásadě se jedná o situaci, kdy účetní jednotka nabyde pohledávku, jejíž jmenovitá hodnota je vyjádřena v cizí měně. Intepretace předpokládá, že pokud účetní jednotka nese riziko výkyvu kurzu měn, je třeba tuto skutečnost evidovat po celou dobu účetní existence pohledávky. Tudíž by pořizovací cena pohledávky měla být vyjádřena v cizí měně bez ohledu na způsob nabytí. Účetní jednotka následně postupuje v souladu se zákonem o účetnictví a přeceňuje pohledávku k rozvahovému dni i ke dni dalších operací s pohledávkou (např. další postoupení) či při zániku pohledávky (např. odpis, úhrada).

Příklad: Společnost nakoupila pohledávku ve jmenovité hodnotě 1.000 EUR za 23.000,- Kč, kurz k datu nákupu byl 26,50 Kč/EUR. Následně společnost inkasovala pohledávku v hodnotě 900 EUR.

Pohledávky v cizích měnách v insolvenci

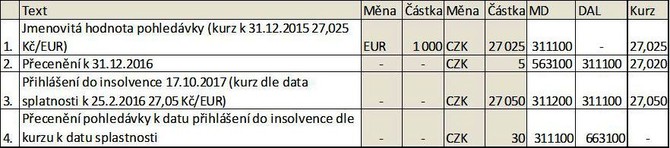

Zákon č. 182/2006 Sb., o úpadku a způsobech jeho řešení (insolvenční zákon) stanovuje, že cizoměnové pohledávky přihlášené do insolvenčního řízení musí být pro účely řízení přihlášené kurzem České národní banky ke dni zahájení insolvenčního řízení. Jestliže byla pohledávka splatná již dříve, je třeba použít kurz ČNB ke dni její splatnosti. Pohledávka je následně v účetnictví vedena v české měně, účetní jednotka již nenese kurzové riziko a kurzové rozdíly již nevznikají.

Příklad: Společnost eviduje pohledávku ve jmenovité hodnotě 1.000 EUR přeceněnou kurzem k 31. 12. 2015 (27,025 Kč/EUR). Pohledávka byla splatná k 25. 2. 2016 (kurz 27,05 Kč/EUR). K datu 17. 10. 2017 byla pohledávka přihlášena do insolvence.

Cizoměnové pohledávky a zálohy

Kurzové rozdíly zpravidla vznikají i v situaci, kdy účetní jednotka obdrží zálohu v cizí měně a následně vystavuje fakturu v jiném kurzu. Vydaná faktura bývá zpravidla účtována kurzem k datu vystavení, přijatá záloha naopak kurzem k datu přijetí platby. Pokud jsou uvedené transakce účtovány rozdílným kurzem, jak je popsáno výše, vzniká při následném započtení vystavené faktury a přijaté platby kurzový rozdíl. Tato skutečnost není nikde v účetních předpisech zachycena, nicméně je velmi zajímavé zamyslet se nad situací z pohledu měnového rizika.

Příklad: Společnost přijala zálohu na fakturu ve výši 2.000 EUR v kurzu 27,00 Kč/EUR.

a) V prvním případě společnost vystaví fakturu v kurzu dle data vystavení faktury, kdy je kurz 27,50 Kč/EUR. Následně započte přijatou platbu s vydanou fakturou a vznikne jí kurzový rozdíl. Výnosy v tomto případě činí 55 tis. Kč, náklady 1 tis. Kč, celkový dopad do výsledku hospodaření je zisk 54.000 Kč.

Ve skutečnosti však účetní jednotka měnovému riziku a z něho plynoucímu kurzovému rozdílu vystavena nebyla. Jako variantní řešení uvedené situace by bylo účtovat přijatou zálohu i vydanou fakturu stejným kurzem.

b) Ve druhém případě společnost vystaví fakturu dle data přijetí platby tj. v kurzu 27,00 Kč/EUR a následně ji započte s přijatou platbou ve stejném kurzu. Kurzový rozdíl tudíž nevzniká a mění se i struktura výkazů zisku a ztrát. Výnosy jsou v tomto případě 54.000 Kč, stejně tak i dopad do výsledku hospodaření.

V případě, že by uhrazená záloha byla nižší, než fakturovaná částka, bylo by třeba fakturovanou částku rozdělit na částku uhrazené zálohy (účtované v kurzu uhrazené zálohy) a doplatku (účtované v aktuálním kurzu).

Pořízení majetku a související pohledávky

Zajímavá účetní situace může vzniknout v případě pořizování majetku a úhrady zálohy v cizí měně s majetkem související. Tento případ aktuálně řeší Národní účetní rada. Skutečnost, že při úhradě zálohy na majetek v cizí měně, společnost již nenese kurzové riziko, by znamenala, že by se uhrazená záloha související s majetkem k rozvahovému dni již nepřeceňovala. Její přecenění by však bylo potřeba provést, jestliže by nebyl nákup majetku realizován a došlo by k požadavku na vrácení zálohy. V tomto případě by se ze zálohy stala pohledávka, ke které je potřeba zaúčtovat kurzový rozdíl.

Závěrem lze říci, že při účtování pohledávek je zejména důležité zamyslet se nad tím, zda účetní jednotka nese kurzové riziko. V případě, že ano, je třeba účtovat o kurzovém rozdílu po celou dobu evidence pohledávky tj. zejména při operacích s pohledávkou, k rozvahovému dni i při jejím zániku.

Všechny newslettery společnosti Fučík a partneři

Ing. Klára Honzíková

Auditor, manažer oddělení auditu

Klára se zaměřuje na statutární audity výrobních i obchodních společností a jiné auditorské ověřovací zakázky, včetně účetních a daňových due-diligence. Podílí se také mimo jiné na zakázkách nastavení vnitřních kontrolních systémů.

![]()

Fučík & Partneři

Od roku 1995 působíme na poli daňového poradenství a auditu. Svým klientům nabízíme mnohaleté zkušenosti podnikového poradenství. Pořádáme vzdělávací semináře na témata z daňového prostředí. Účastníme se odborných konferencí a diskuzí. A dále se specializujeme na řízení lidských zdrojů a outsourcing mzdového a finančního účetnictví. Poskytujeme komplexní poradenské služby v oblasti auditu, daní, podnikového poradenství, účetnictví, personálního poradenství včetně mzdového účetnictví a transakčního poradenství. Naším cílem je spokojenost našich klientů.

Děláme to, co nás baví, dělejte to také a starosti s účetnictvím a daněmi nechte na nás!

Více informací na:http://www.fucik.cz/

Poslední zprávy z rubriky Okénko daně:

Přečtěte si také:

Prezentace

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Mgr. Timur Barotov, BHS

Miroslav Novák, AKCENTA

Nové průmyslové zakázky dávají lehce optimistický výhled do nejbližších měsíců

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Petr Lajsek, Purple Trading

Slabá koruna prodraží dovolenou. Kolik si kde letos připlatíme?

Jakub Petruška, Zlaťáky.cz