Nejdůležitější rok pro akcie od 2008

Autor: Peter Garnry, vedoucí kapitálové strategie Saxo Bank

Akcie jsou na rekordních maximech a téměř všude jsou přeexponované. To však nutně neznamená bublinu. Znamená to ale, že pravděpodobně dojde ke korekci. Podle Saxo Bank by investoři měli sledovat pohyb cen a hledat známky super-exponenciálního růstu. Stejně tak by si měli dát pozor na politiku centrální banky a samozřejmě na inflaci.

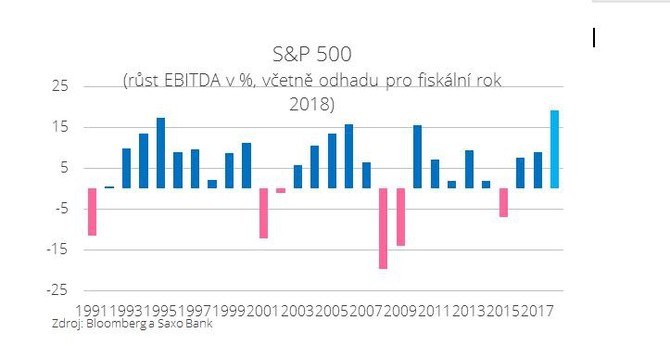

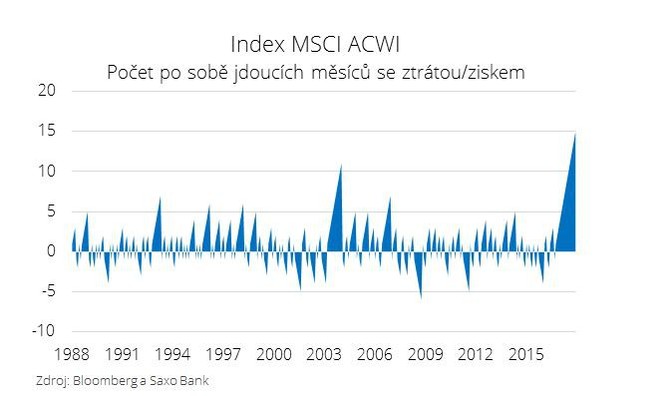

Letošní rok začal v nejoptimističtějším duchu od roku 2006, tedy doby předtím, než se poprvé projevila slabost amerického trhu s byty. Ukazatelé ekonomického překvapení jsou ve většině hlavních ekonomik na nejvyšší úrovni od doby, kdy se začaly v roce 2000 používat. Odhady růstu EBITDA pro firmy v indexu S&P 500 jsou výše, než byl jakýkoli roční růst EBITDA pro tento index od roku 1991. Index MSCI WORLD AC roste už 15 měsíců za sebou, což se od jeho vytvoření v roce 1988 nikdy nestalo.

Objevují se náznaky, že v akciích existuje cenová bublina, ale není to nic takového jako před krachem roku 1987 nebo před krachem dot-com společností. Akcie nejsou ve srovnání s jinými aktivy dražší, ale v absolutních číslech už to tak dobře nevypadá. Obrovská vitalita se projevuje u kryptoměn. Skutečné ceny nemovitostí jsou v mnoha zemích také neuvěřitelně vysoké. Medvědi kapitulují před silným akciovým trhem a jen několik málo z nich ještě vysílá varovné signály.

Správný výhled u brazilských akcií

V našem výhledu pro čtvrté čtvrtletí jsme zdůraznili přeexponovanost brazilských akcií podpořenou slabým dolarem a tím, že trhy se snaží využít situace v Číně. Uvedli jsme, že investoři by měli brazilským akciím dát nižší váhu, protože jsou hodnocené podobně jako americké akcie, avšak politická situace je stále nejistá. Ukázalo se, že brazilské akcie měly v dolarovém vyčíslení o 7,5 procentních bodů slabší výkon, než uváděl index MSCI World, a o 8,5 % než index MSCI rozvíjejících se trhů.

Dále jsme zopakovali náš negativní pohled na energetický sektor. To je dáno tím, jak vnímáme potenciál růstu cen ropy a slabých rozvah. Ropa Brent vzrostla o 18 % s omezením nabídky a posílením ekonomik. Hodnocení energetického sektoru už naštěstí nebralo v úvahu významný růst surové ropy, takže index MSCI WORLD Energy ve čtvrtém čtvrtletí vzrostl o 6,8 % oproti růstu indexu MSCI World o 5,8 %, šlo tedy o mírně lepší výkon.

Investoři se honí za vidinou

V prvním čtvrtletí si uvědomujeme silnou energii cen a očekávání růstu společně se zřejmě výraznými výnosy odrážejícími minulé období. Proto věříme, že akcie mohou ve velmi krátkém období výrazně narůst, ale ve druhé polovině prvního čtvrtletí budou makroekonomické údaje oproti očekávání zklamáním a dojde ke korekci akcií nad 7 %, což jsme od brexitu nezažili. Poslední velká korekce akcií proběhla v roce 2015 a protáhla se do začátku roku 2016, kdy došlo ke zvýšení obav, že Čína způsobí ztrátu globálních akcií ve výši téměř 20 % jejich hodnoty.

Investoři v letošním roce očekávají růst EBITDA pro index S&P 500 ve výši téměř 20 %, tedy takový růst, jaký tu nebyl od roku 1991. Vzhledem k výsledkům na konci roku 2017 jsou očekávání přirozeně vysoko, ale nízká implikovaná volatilita by neměla investory ukolébat – právě naopak. Stále může dojít k chybným politickým krokům v Číně nebo USA a také inflace bude v roce 2018 nejvýznamnějším spouštěčem pro globální trhy, ať už bude příliš vysoká nebo příliš nízká.

Co říká chování cen o akciové bublině?

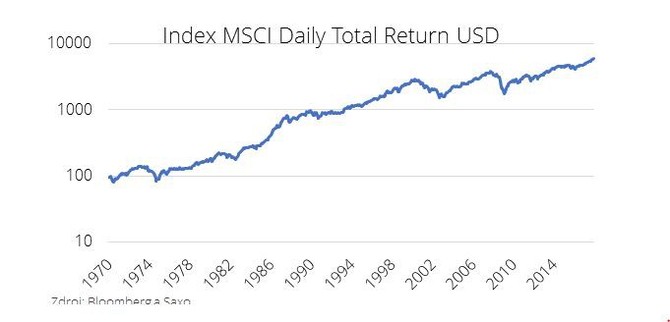

Pokud se na denní ceny indexu MSCI World podíváme na logaritmické stupnici, vidíme, že v poslední části časového rozložení došlo ke zrychlení, které naznačuje super-exponenciální růst, což je matematická definice bubliny. To by mělo v krátkém období vyvolat značné obavy, protože je to potenciální hlavní faktor, který by mohl vyvolat korekci nad 7 %.

Index MSCI World AC od svého založení v roce 1988 nikdy nerostl soustavně po 15 měsíců. Předchozí rekord je 11 měsíců, které skončily v únoru 2004. Dokonce ani během šílené dot-com bubliny nezažily akciové trhy takto vysokou pozitivní autokorelaci. To jasně podporuje názor, že bublina dot-com byla silně koncentrovaná na několik sektorů a nijak se nešířila. Chování cen v těchto posledních měsících je naprosto bezprecedentní a zahrnuje jak rozvinuté, tak i rozvíjející se trhy.

Ačkoli denní ceny uváděné v indexu MSCI World naznačují v posledních měsících super-exponenciální růst, tento závěr se dramaticky změní, pokud snížíme frekvenci na měsíční sledování a prodloužíme období až k začátku v roce 1970. V tomto prostoru nepředstavuje poslední zvyšování cen globálních akcií super-exponenciální růst. Je tu však jasná struktura objevující se v třech letech před obrovským krachem v roce 1987. Super-exponenciální růst můžeme také vysledovat i v poslední fázi bubliny dot-com.

Technologický sektor zažívá od finanční krize největší výkony překračující očekávání, ale ani zde chování cen od roku 2009 nenaznačuje vznik bubliny. V kompozitním indexu NASDAQ za období 1980-2000 vidíme řadu období s exponenciálním růstem, ale období 2009-2018 tvoří na logaritmické stupnici jasnou přímku, ovšem poněkud strmější, což naznačuje vyšší, ale konstantní míru růstu. To není, přísně vzato, definice bubliny.

Akcie začínají být drahé

Na základě širokého košíku typů měření vykazuje index MSCI World standardní odchylku 0,5 nad průměrem údajů za posledních 22 let. Na maximech v období dot-com bubliny bylo těchto devět ukazatelů na standardní odchylce 1,5 nad průměrem. Při minimech v září 2011 byla průměrná hodnota standardní odchylky -1. Globální akcie jsou stále dražší, ale nikoli nebezpečně dražší. Nebezpečím výrazné korekce akcií zůstává recese, nikoli nacenění.

Při předpovídání budoucnosti musíte brát v úvahu řadu faktorů, které takovou předpověď ovlivňují. Jde například o současné hodnoty, horizont předpovědí, ekonomické vyhlídky a politickou reakci. Pokud začneme s dlouhodobou předpovědí na příštích pět let, budou výnosy z akcií vyšší než u jiných tříd aktiv, zejména než dluhopisy, a nejlepším segmentem budou akcie rozvíjejících se trhů.

Proč si tím jsme tak jisti?

Nemovitosti jsou v reálných cenách příliš napjaté a drží je pouze historicky nejnižší úrokové sazby a pokračující urbanizace (i v rozvinutém světě), avšak nižší růst příjmů sníží výnosy z nemovitostí díky nižším mark-to-market výnosům. Dluhopisy nabízejí jen nízké výnosy – desetileté dluhopisy na dvaceti největších trzích s vládními dluhopisy nabízejí jen 1,2 %. Výnos může vzrůst na 3,2 % pro globální dluhopisy s vysokým výnosem, ale to je asi nejlepší výsledek, jakého lze dosáhnout, protože investoři pravděpodobně v tomto segmentu další kompresi výnosů nečekají. Jinak řečeno, laťka pro akciové investory je nastavená velmi nízko. Jediný dlouhodobý scénář, podle kterého akcie nepřinesou nejlepší výnosy, je, pokud se svět zřítí do deflace způsobené zemětřesením obrovského světového dluhu.

Podíváme-li se dopředu o rok, obrázek je nejasný, protože vyvstává otázka, zda ekonomika vstoupí do recese nebo ne. Současné makroekonomické údaje naznačují jen malou pravděpodobnost recese, takže rok 2018 by pro akcie nemusel být příliš zlý, pokud tedy nedojde k dramatické změně podmínek. Proč se tedy k akciím v prvním čtvrtletí stavíme tak opatrně, až negativně? Nálada je tak napjatá, že investoři se mohou dočkat pouze zklamání. Řada ukazatelů je nadhodnocená, často až neuvěřitelně, což zvyšuje pravděpodobnost, že s příchodem horších makroekonomických údajů dojde k poklesu. A takové údaje přijdou, protože makroekonomika se vždy vrací ke středu proti očekáváním.

První čtvrtletí by mohlo nabídnout skutečně zajímavý začátek roku 2018 a letošní rok bude pravděpodobně nejdůležitější od finanční krize. Buď bude všechno pokračovat směrem vzhůru s inflací a dobře zvládnutým procesem normalizace sazeb, nebo centrální banky udělají chybné rozhodnutí a dluh, který nyní živí světovou ekonomiku, nám to vrátí i s úroky.

O autorovi:

Peter Garnry začal pracovat v Saxo Bank v roce 2010 jako vedoucí kapitálové strategie. V roce 2016 se stal vedoucím týmu kvantitativních strategií, který se zaměřuje na aplikaci počítačových strategií na finanční trhy. Vytváří obchodní strategie a analýzy akciových trhl i jednotlivých firemních akcií pomocí pokročilých statistik a modelů.

Peter Garnry vytvořil pro Saxo Bank měsíční publikaci Alpha Picks, která vybírá nejatraktivnější akcie na amerických, evropských a asijských trzích. Kromě toho přispívá do čtvrtletních předpovědí Saxo Bank a ročních Šokujících předpovědí a je pravidelným komentátorem na televizních stanicích včetně CNN a Bloomberg TV.

Finanční odvětví stále více používá počítačové programy pro zvládání obrovského množství informací a pro tvorbu lepších předpovědí. Garnry a jeho kolegové z týmu kvantitativních strategií vytvářejí automatické počítačové modely s tvorbou signálů a předpovědí pro širokou řadu finančních instrumentů. Obchodní přístup podporovaný kvantitativními modely je velmi dynamický a flexibilní i v proměnlivém tržním prostředí. Kromě kvantitativních strategií také vede volné akciové portfolio, na kterém ukazuje jak vytvářet pozice na akciovém trhu a reagovat na průběh událostí.

Peter Garnry absolvoval Copenhagen Business School a je držitelem charty CFA®.

Skupina Saxo Bank (Saxo), specialista na multi-asset obchodování a investice, nabízí kompletní sadu obchodních a investičních nástrojů, technologií a strategií. Už téměř 25 let nabízí Saxo Bank jednotlivcům i firmám přístup k profesionálnímu obchodování a investicím prostřednictvím technologií a zkušeností.

Plně licencovaná a regulovaná banka umožňuje soukromým investorům a institucionálním klientům snadno obchodovat s více aktivy z jediného účtu na různých elektronických zařízeních. Kromě toho poskytuje Saxo Bank svým firemním klientům, např. bankám a makléřům přístup k multi-asset obchodům, prvotřídním makléřským službám a obchodní technologii.

Mnohokrát oceněné obchodovací technologické platformy jsou dostupné ve více než 20 jazycích a jsou využívány více než stovkou finančních institucí na celém světě. Saxo Bank, která byla založena roku 1992, sídlí v Kodani a zaměstnává 1500 lidí ve finančních centrech po celém světě, včetně Londýna, Singapuru, Paříže, Curychu, Dubaje a Tokia.

Globální online investiční banka

Skupina Saxo Bank, specialista na multi-asset obchodování a investice, nabízí kompletní sadu obchodních a investičních nástrojů, technologií a strategií. Už téměř 25 let poskytuje jednotlivcům i firmám přístup k profesionálnímu obchodování a investicím prostřednictvím svých technologií a zkušeností. Mnohokrát oceněné obchodovací platformy jsou dostupné ve více než 20 jazycích a jsou využívány více než stovkou finančních institucí na celém světě. Saxo Bank byla založena roku 1992, sídlí v Kodani a zaměstnává 1500 lidí ve finančních centrech po celém světě, včetně Londýna, Singapuru, Paříže, Curychu, Dubaje a Tokia.

Více informací na:www.saxobank.cz

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz