Vývoj na devizovém trhu ve 3. týdnu (15.1.-19.1.2018)

Klíčové události a ukazatele

CZ - Ceny průmyslových výrobců loni vzrostly jen o 1,8 % r/r

EZ - Spotřebitelské ceny v prosinci vzrostly o 0,4 % m/m, respektive o 1,4 % r/r

PL - Spotřebitelské ceny v prosinci vzrostly o 0,2 % m/m, respektive o 2,1 % r/r

US - Nové týdenní žádosti o podporu v nezaměstnanosti ve 2. lednovém týdnu činily jen 220 tis.

Očekávané události a ukazatele v příštím týdnu

CZ - Index ekonomické důvěry (leden)

EZ - Zasedání Evropské centrální banky

EZ - Index nákpuních manažerů PMI (leden) - předběžný odhad

US - Hrubý domácí produkt (4. čtvrtletí) - předběžný odhad

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

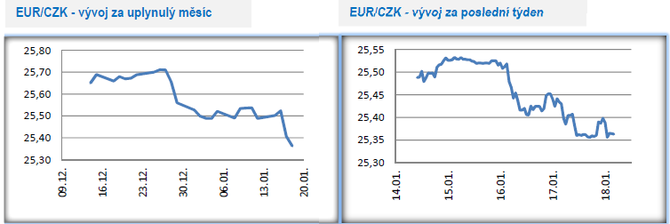

Vývoj EUR/CZK

- Koruna v tomto týdnu vůči euru posilovala a zamířila na nová post-intervenční maxima pod hladinu 25,40 CZK/EUR.

- Tento týden byl sice výrazně chudší na domácí ekonomická data, avšak byl zveřejněn prosincový vývoj cen výrobců a listopadový vývoj cen zahraničního obchodu. V kombinaci s prosincovou spotřebitelskou inflací z minulého týdne jsme tak dostali komplexní přehled o cenovém vývoji v ČR v závěru loňského roku. Ve zkratce lze ohledně cenového vývoje dojít k několika základním postřehům. (1) Inflace byla v loňském roce významně tažena vyššími cenami v zemědělství, které se promítaly i do spotřebitelské inflace skrz růst cen potravin. (2) Naopak ceny průmyslových výrobců zůstaly v souhrnu bez významnějších změn s meziročním růstem pouze o 1,8 %. (3) Ačkoliv růst cen tržních služeb a stavebních prací loni nijak závratným tempem neoplýval, tak především v případě služeb lze v průběhu loňského roku sledovat zrychlenou cenovou dynamiku. (4) Ceny zahraničního obchodu byly pro změnu ve druhé polovině loňského roku ovlivněny posilováním koruny.

- Jak to bude vypadat s růstem spotřebitelských cen v roce 2018? Na jedné straně máme tzv. proinflační rizika. Tím nejvýznamnějším je bezpochyby vývoj na domácím pracovním trhu. Pohled na rekordně nízkou nezaměstnanost v kombinaci s rekordní nabídkou volných pracovních míst dávají tušit, že mzdy letos porostou stejně rychle, ne-li rychleji, než loni (nominální růst mezi 7 % až 8 % je pravděpodobný). A vyšší mzdy se nepochybně promítnou i do dalšího zvyšování cen a to především v sektoru služeb. Novým proinflačním rizikem se může stát ropa, ačkoli její růst v posledních týdnech byl významně kompenzován oslabujícím dolarem. Naopak protiinflačním rizikem zůstává poměrně tlumený cenový vývoj v eurozóně, když Evropská centrální banka předpokládá, že až do roku 2020 spotřebitelská inflace nepřekročí hranici 2 %. Výsledně tak proinflační rizika mírně převažují a zkraje letošního roku je tak poměrně pravděpodobné, že růst spotřebitelské inflace i letos bez problémů přesáhne 2 %.

- Jazýčkem na vahách může být výsledně kurz koruny. Další svižné posilování koruny vůči euru v nadcházejících čtvrtletích by mohlo dovozních cen kompenzovat inflační tlaky v domácí ekonomice. A domácí inflační tlaky může výsledně kompenzovat i horší pozice exportérů, když se podobně jako loni budou muset vypořádat nejen s pokračujícím vysokým růstem mezd, ale i s posilující korunou.

Vývoj USD/CZK

- Koruna v závěru minulého týdne posílila vůči americkému dolaru pod hladinu 21 CZK/USD a dařilo se jí i v týdnu aktuálním, když se několikrát pohybovala lehce pod hladinou 20,70 CZK/USD. Koruna se nachází vůči dolaru nejen na nejsilnějších post-intervenčních hodnotách, ale zároveň na téměř 3,5letém maximu.

- Meziročně koruna posílila vůči dolaru o téměř 20 % a loni patřila celosvětově mezi vůbec nejrychleji posilující měny. V každém případě je takto rychlé posilování koruny, které aktuálně vidíme, v nadcházejících týdnech neudržitelné a s každým dalším posílením se zároveň zvyšuje i pravděpodobnost její korekce.

Vývoj PLN/CZK

- Koruna vůči polskému zlotému zkraje tohoto týdne posílila a následně se pohybovala především těsně pod hladinou 6,10 CZK/PLN. Ve druhé polovině ledna navíc nelze vyloučit další posílení koruny s ohledem na blížící se zasedání České národní banky, na kterém by měli centrální bankéři opět po třech měsících zvýšit úrokové sazby.

- Tento týden byl bohatý na čerstvá data z polské ekonomiky. Spotřebitelské ceny v prosinci vzrostly o 2,1 % r/r, což je stále pod 2,5 % inflačním cílem Polské centrální banky (NBP). Jádrová inflace se přitom udržela na hodnotě 0,9 %. Rychlejší proti předpokladům byl naopak růst mezd v soukromém sektoru (o 7,3 % r/r) a dále se zvyšovala i zaměstnanost. Horší čísla oproti předpokladům byla zveřejněna v pátek, když prosincová průmyslová výroba vzrostla o 2,7 % r/r a maloobchodní tržby o 6,0 % r/r. Obě statistiky sice zaostaly za tržními odhady, ale i přesto je zřejmé, že si polská ekonomika v závěrečném čtvrtletí loňského roku udržela velmi solidní růst.

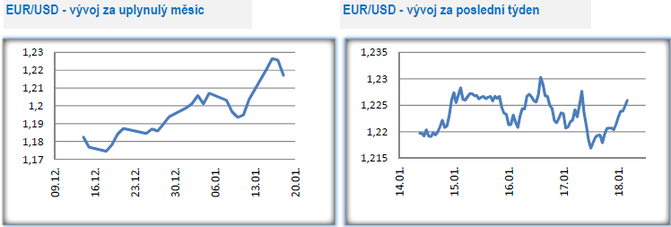

Vývoj EUR/USD

- Posilování eura vůči americkému dolaru pokračovalo i na začátku tohoto týdne a v noci z úterý na středu se euro dokonce krátce podívalo nad hladinu 1,23 USD/EUR. Jinak převažovalo obchodování v rozmezí 1,22 – 1,23 USD/EUR. Společná evropská měna vůči dolaru tak opět o něco vylepšila své letošní maximum a nachází se na nejsilnějších hodnotách za poslední více jak tři roky. Meziročně je euro oproti dolaru silnější o téměř 15 %.

- Při pohledu na současné hodnoty eura a také na vývoj eura vůči dolaru v posledních týdnech není překvapivé, že se evropští centrální bankéři začínají vyhrazovat proti příliš silné společné evropské měně. Poslední a zatím stále aktuální prognóza Evropské centrální banky (ECB) z loňského prosince totiž vychází z průměrného kurzu EURUSD pro letošní rok ve výši 1,17 USD/EUR. Kurz eura k dolaru je přitom jedním z několika základních předpokladů, na základě kterých ECB vytváří makroekonomickou prognózu. Vzhledem k tomu, že hlavním cílem ECB je udržovat meziroční růst spotřebitelské inflace v blízkosti 2 % a zároveň v prosincové prognóze ECB předpokládá, že až do roku 2020 se bude růst inflace pohybovat pod zmíněnými 2 %, tak pro ECB takto silné posilování eura, jako vidíme nyní, představuje poměrně výrazné protiinflační riziko.

- Otázkou je, jestli se současným posilováním eura mohou evropští centrální bankéři něco dělat. Jednou z možností, jak posilování eura zastavit je například změnit rétoriku a začít příliš silné euro zmiňovat jako problém pro dosažení inflačního cíle a normalizaci měnové politiky. V extrémním případě by mohla ECB dokonce silné euro zmínit jako důvod, proč protáhnout tzv. program kvantitativního uvolňování až do konce letošního či začátku příštího roku. Vzhledem k velmi pozitivnímu hospodářskému vývoji v eurozóně však není druhá „extrémnější“ varianta příliš pravděpodobná a na první variantu zase nemusí úplně slyšet finanční trh, který je již nastaven tak, že ECB začne zkraje roku 2019 zvyšovat úrokové sazby. V každém případě je takto silné posilování eura v nadcházejících týdnech jen stěží udržitelné a s každým jeho dalším posílením se zároveň zvyšuje i pravděpodobnost jeho korekce.

![]()

AKCENTA CZ

je největší nebankovní obchodník s devizami ve střední Evropě. Na českém trhu působí již od roku 1997 a své služby nabízí také v Polsku, Maďarsku, Slovensku a Rumunsku. Mezi více než 29 tisíci klienty převažují především firmy a podnikatelé zabývající se exportem nebo importem. Těm AKCENTA CZ nabízí kompletní realizaci zahraničního platebního styku: minimálními poplatky za zahraniční platby, výhodné individuální směnné kurzy a efektivní zajišťovací (termínové) obchody. AKCENTA CZ je držitelem povolení k činnosti platební instituce a je také držitelem licence pro obchodování s cennými papíry. AKCENTA CZ šetří firmám peníze

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz