Vývoj na devizovém trhu ve 50. týdnu (11.12.-15.12.2017)

Klíčové události a ukazatele

CZ - Spotřebitelské ceny v listopadu vzrostly o 0,1 % m/m a o 2,6 % r/r

EZ - Evropská centrální banka zvýšila odhad růstu HDP eurozóny v roce 2018 na 2,3 %

US - Americká centrální banka (Fed) zvýšila hlavní úrokovou sazbu do rozmezí 1,25 - 1,50 %

US - Maloobchodní tržby v listopadu vzrostly o 0,8 % m/m

Očekávané události a ukazatele v příštím týdnu

CZ - Zasedání bankovní rady České národní banky

DE - Index podnikatelského klimatu Ifo (prosinec)

PL - Maloobchodní tržby (listopad)

US - Objednávky zboží dlouhodobé spotřeby (listopad)

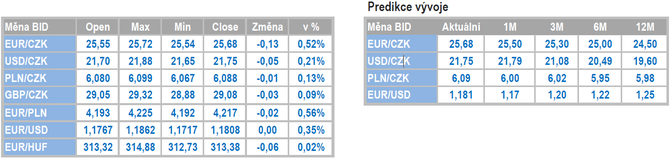

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

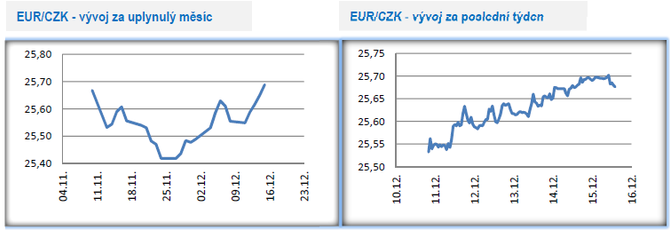

Vývoj EUR/CZK

- Koruna v tomto týdnu vůči euru ztrácela a obchodování se přesunulo k hladině 25,70 CZK/EUR.

- V příštím týdnu, konkrétně ve čtvrtek 21. prosince, se uskuteční poslední měnověpolitické zasedání bankovní rady České národní banky (ČNB) v letošním roce. Tento rok byl z pohledu ČNB velmi zajímavý. Nejprve v dubnu ČNB po více jak třech letech ukončila tzv. kurzový závazek a umožnila koruně posílit pod hladinu 27 CZK/EUR. Následně ČNB, v srpnu a v listopadu, zvýšila hlavní úrokovou sazbu. Předtím ČNB zvyšovala naposledy úrokové sazby v roce 2008. Letošní účet ČNB však nemusí být konečný, protože na prosincovém zasedání může ČNB zvýšit sazby ještě jednou. To, jak moc je či není prosincové zvýšení sazeb pravděpodobné, rozebírám dále.

- Jak moc je pravděpodobné, že ČNB zvýší v prosinci ještě jednou úrokové sazby? Pro odpověď se můžeme nejprve podívat do historie nastavení základních měnověpolitických nástrojů ČNB. Za posledních dvacet let ČNB zvýšila úrokové sazby dvakrát po sobě pouze jednou a to v roce 2007. Historické paralely samozřejmě nelze brát jako berné mince vývoje úrokových sazeb, každopádně určité vodítko poskytují.

- Další vodítko směrem k prosincovému zasedání ČNB můžeme hledat v komentářích členů bankovní rady. V posledních týdnech vykrystalizovala trojice členů bankovní rady, která by neměla problém zvýšit sazby podruhé v řadě. Jedná se o guvernéra J. Rusnoka, viceguvernéra M. Hampla a V. Bendu. Žádný čtvrtý člen bankovní rady však jasnou podporu prosincovému zvýšení sazeb nedal.

- Třetím vodítkem směrem k prosincovému zasedání je listopadová makroekonomická prognóza ČNB. Domácí ekonomika se až na drobné odchylky vyvíjí přesně podle této prognózy. Zároveň z prognózy vyplývá, že letos již k žádnému zvýšení sazeb nedojde. Makroekonomickou prognózu ČNB sice nelze brát jako dogma budoucího vývoje úrokových sazeb, ale jako opěrný bod slouží velmi dobře. Vzhledem k tomu, že v posledních týdnech zveřejněná data z domácí ekonomiky nejsou lepší od prognózy, tak není ani zásadní důvod k tomu, aby bankovní rada v prosinci zvyšovala úrokové sazby.

- Na základě předchozích argumentů se domnívám, že ČNB na prosincovém zasedání ponechá hlavní úrokovou sazbu beze změny, tj. na úrovni 0,50 % a k dalšímu zvýšení úrokových sazeb dojde až v únoru 2018.

- Vůči americkému dolaru se koruna v tomto týdnu pohybovala převážně v rozmezí 21,60 až necelých 21,90 CZK/USD.

- Stěžejní událostí v USA bylo zasedání Americké centrální banky (Fed). Fed sice podle předpokladu zvýšil úrokové sazby o 0,25 procentního bodu (p. b.) do pásma 1,25 – 1,50 %, ale dva centrální bankéři hlasovali proti. Fed nadále počítá (podle tzv. mediánové prognózy) s růstem sazeb v roce 2018 v souhrnu o 0,75 p. b. Pro takové zvýšení sazeb hovoří rychlý růst ekonomiky a Trumpova daňová reforma. Proti naopak i nadále slabší inflační tlaky a také změna na postu guvernéra Fedu. Osobně se domnívám, že Fed v roce 2018 ke zvýšení sazeb v souhrnu o 0,75 p.b. nepřistoupí.

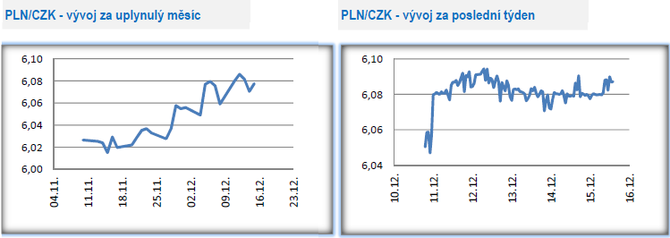

- Obchodování koruny vůči polskému zlotému v tomto týdnu probíhalo primárně těsně pod hladinou 6,10 CZK/PLN, ačkoliv v první polovině týdne se kurz krátce nacházel i nad zmíněnou úrovní 6,10.

- V listopadu byl téměř shodný růst spotřebitelské inflace v ČR (2,6 % r/r) a v Polsku (2,5 % r/r). Rozdíl byl v tom, že zatímco v ČR tempo inflace v listopadu zpomalilo, tak v Polsku naopak růst inflace zrychlil. V Polsku se navíc poprvé po pěti letech meziroční růst inflace vrátil na inflační cíl tamní centrální banky (NBP), který činí právě 2,5 %. Podobně jako v ČR jsou i v Polsku hlavním přispívatelem do inflace potraviny a dále náklady spojené s bydlením. Největší rozdíl mezi ČR a Polskem je tak v tom, že zatímco inflace v ČR se po celý letošní rok pohybovala mezi 2 až 3 %, tak růst inflace u našeho severního souseda byl přeci jen o něco slabší (v průměru 2 % za období leden až listopad). Inflační tlaky v Polsku však budou v roce 2018 sílit a tak nakonec i NBP může začít v příštím roce začít zvyšovat úrokové sazby, i když se tomu zatím vehementně brání.

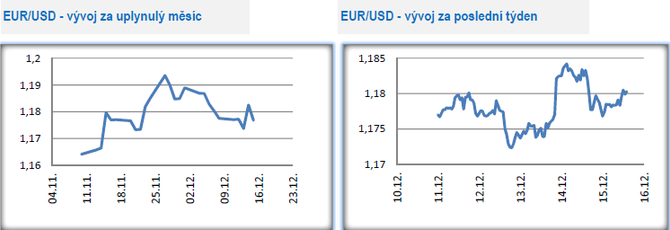

- Na hlavním měnovém páru probíhalo v tomto týdnu obchodování v rozmezí 1,171 – 1,186 USD/EUR.

- Klíčovou událostí v eurozóně bylo v tomto týdnu čtvrteční zasedání Evropské centrální banky (ECB), poslední v letošním roce. Vzhledem k tomu, že ECB v závěru října oznámila prodloužení programu kvantitativního uvolňování (QE) minimálně do konce 3. čtvrtletí 2018 v nižším měsíčním objemu 30 mld. eur, tak od prosincového zasedání ECB nešlo čekat žádné významnější změny v nastavení měnové politiky. Co však stálo tento čtvrtek za pozornost, byla aktualizovaná makroekonomická prognóza ECB. Prognóza totiž poskytuje důležité informace o tom, jak ECB hodnotí současnou ekonomickou výkonost eurozóny a hlavně jaký ekonomický vývoj v eurozóně očekává. A na základě toho si lze vytvořit obrázek, jak ECB bude či nebude hýbat s měnověpolitickými nástroji (především s úrokovými sazbami a programem QE).

- V aktualizované prognóze ECB výrazně vylepšila (oproti prognóze ze září) většinu sledovaných makroekonomických proměnných. V první řadě ECB v příštím roce počítá s rychlejším růstem HDP (o 2,3 % oproti předchozímu odhadu se 1,8 %). Z důležitých celosvětově významných institucí (např. IMF či OECD), které predikují makroekonomické veličiny, je ECB ohledně ekonomického růstu jednoznačně nejoptimističtější. ECB zlepšila i další sledované proměnné, když nově počítá s rychlejším poklesem nezaměstnanosti či rychlejším poklesem dluhu veřejných financí v eurozóně. ECB dokonce počítá i se zrychlením inflace na 1,4 % pro rok 2018, avšak se zpomalením tzv. jádrové inflace. Z prosincové prognózy je tak dobře patrné pokračující dilema ECB - rychlejší růst ekonomiky se zatím nepromítá do výraznějších inflačních tlaků a růstu mezd. S tímto dilematem se bude ECB potýkat i v příštím roce a je to také hlavní důvod toho, proč prezident ECB M. Draghi dělá vše proto, aby tišil spekulace ohledně rychlého ústupu ECB z expanzivní měnové politiky.

![]()

AKCENTA CZ

je největší nebankovní obchodník s devizami ve střední Evropě. Na českém trhu působí již od roku 1997 a své služby nabízí také v Polsku, Maďarsku, Slovensku a Rumunsku. Mezi více než 29 tisíci klienty převažují především firmy a podnikatelé zabývající se exportem nebo importem. Těm AKCENTA CZ nabízí kompletní realizaci zahraničního platebního styku: minimálními poplatky za zahraniční platby, výhodné individuální směnné kurzy a efektivní zajišťovací (termínové) obchody. AKCENTA CZ je držitelem povolení k činnosti platební instituce a je také držitelem licence pro obchodování s cennými papíry. AKCENTA CZ šetří firmám peníze

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz