Vývoj na devizovém trhu ve 47. týdnu (20.11.-24.11.2017)

Klíčové události a ukazatele

CZ -

EZ -

PL -

US -

Očekávané události a ukazatele v příštím týdnu

CZ - Hrubý domácí produkt (3. čtvrtletí) - zpřesněný odhad

EZ -

PL -

US - Hrubý domácí produkt (3. čtvrtletí) - zpřesněný odhad

Měnové kurzy, Predikce vývoje, Úrokové sazby

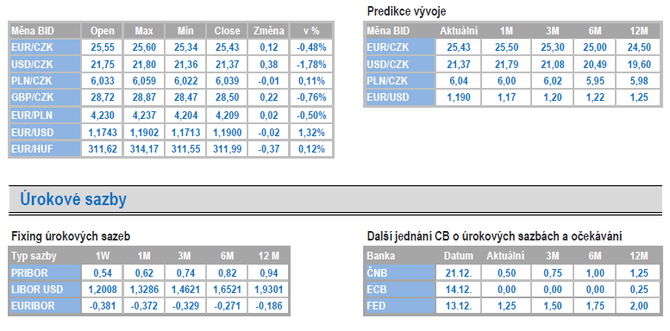

Vývoj EUR/CZK

|

• Koruně se v tomto týdnu dařilo. Ve středu vůči euru posílila

pod hladinu 25,50 CZK/EUR a během čtvrtku se dostala ještě níže, téměř na

hladinu 25,40. Koruna tak vůči euru opět vylepšila svoje post-intervenční

maximum a nachází se na nejsilnějších hodnotách za poslední čtyři roky.

• V minulém týdnu koruně k posílení pod hladinu 25,50 nepomohl rychlejší růst domácí ekonomiky ve 3. čtvrtletí. V tomto týdnu sice nebyly zveřejněny žádné významnější domácí statistiky, avšak koruně výrazně pomohla slova guvernéra České národní banky (ČNB) J. Rusnoka. Ten mimo jiné prohlásil, že šance, že ČNB na prosincovém zasedání zvýší podruhé v řadě hlavní úrokovou sazbu, je nyní 50 % a zároveň nevidí velký rozdíl mezi tím, zda zvýšit sazby již v prosinci nebo čekat do února. Kromě toho J. Rusnok řekl, že vidí určité známky přehřívání ekonomiky. • J. Rusnok se tak těmito slovy zařadil mezi ty členy bankovní rady, kteří v prosinci pravděpodobně budou hlasovat pro zvýšení sazeb. Kromě J. Rusnoka se jedná o M. Hampla a V. Bendu. To jsou celkem tři centrální bankéři ze sedmičlenné bankovní rady a to na prosincové zvýšení sazeb nestačí, pokud vyjdeme z předpokladu, že v prosinci bude na zasedání přítomna kompletní sedmička. Otázkou tak je, zda se během nadcházejících týdnů najde z bankovní rady ten čtvrtý, který nepřímo potvrdí, že v prosinci bude hlasovat pro zvýšení sazeb. Kdo by mohl být oním čtvrtým? Osobně si myslím, že někdo z dvojice M. Mora a T. Nidetzký. • O prosincovém zvýšení sazeb však mohou hodně napovědět i nadcházející statistiky. Vybírám podle mě tři nejdůležitější (všechny budou zveřejněny v první polovině prosince) – hrubý domácí produkt (HDP) za 3. čtvrtletí, vývoj mezd ve 3. čtvrtletí a listopadová inflace. Největší překvapení se může skrývat u vývoje mezd. ČNB v prognóze počítá s nominálním meziročním růstem o 7,5 %, avšak s ohledem na velmi nízkou nezaměstnanost mohou mzdy růst ještě o něco rychleji. A právě rychlejší růst mezd může být jazýčkem na vahách u zbylých členů bankovní rady (velmi zjednodušeně – čím rychleji rostou reálně mzdy, tím vyšší jsou inflační tlaky a tím vyšší je i inflace). Pokud by se naplnil výše načrtnutý scénář, tj. rychlejší růst mezd a zvýšení sazeb, tak bychom na konci letošního roku mohli kurz koruny vůči euru vidět hodně blízko hladině 25 CZK/EUR. |

Vývoj USD/CZK

|

• Koruna vůči dolaru posílila a v pátek odpoledne se nacházela

pod hladinou 21,40 CZK/USD. Jedná se o nejsilnější

hodnoty koruny nejen v tomto roce, ale zároveň za poslední více jak tři roky.

• Pozornost v tomto týdnu poutal zápis z posledního zasedání Americké centrální banky (Fed). Z něho celkem jednoznačně vyplývá, že Fed v prosinci zvýší úrokové sazby, což je však trhem v ceně dolaru již započteno. Otázkou však je, co bude dál. Mezi americkými centrálními bankéři zjevně panují obavy ohledně vývoje jádrové inflace a poklesu inflačních očekávání. Zkraje příštího roku nahradí J. Powell současnou guvernérku J. Yellen a ten rozhodně není zastáncem rychlejšího zvyšování úrokových sazeb. Ze zářijové prognózy Fedu sice vyplývá, že Fed plánuje sazby zvýšit v souhrnu o 0,75 procentního bodu, avšak realita se od prognózy může lišit. A pomalejší růst sazeb v USA může být v příštím roce výsledně negativní pro americký dolar, obzvlášť pokud se bude evropské ekonomice dařit podobně dobře jako letos. |

Vývoj PLN/CZK

|

• Koruna sice v tomto týdnu vůči euru posilovala, avšak podobně

na tom byl i polský zlotý. Obchodování koruny vůči

zlotému se tak díky tomu i nadále odehrávalo těsně nad hladinou 6 CZK/PLN.

• Na rozdíl od ČR, kde byl makroekonomický kalendář v tomto týdnu téměř prázdný, bylo v Polsku zveřejněno hned několik důležitých statistik. Na dvouciferný růst (12,3 %) dosáhl v říjnu průmysl, když se dařilo především odvětvím ve zpracovatelském průmyslu. Za tímto číslem stojí jak velmi solidní ekonomický růst v eurozóně, tak i solidní domácí poptávka. O více jak 20 % v říjnu vzrostla stavební produkce. V Polsku jsou na rozdíl od ČR infrastrukturní projekty připraveny. A v říjnu polské domácnosti i nadále utráceli, když maloobchodní tržby vrostly o 7,1 %. I v Polsku podobně jako v ČR je rekordně nízká nezaměstnanost, čímž pádem rychleji rostou i mzdy. Fiskální politika polské vlády je navíc ve srovnání s tou v ČR expanzivnější. • O tom, že by Polská centrální banka (NBP), byť jen uvažovala v nadcházejících měsících zvýšit úrokové sazby, však nemůže být řeč. Jedním z důvodů je fakt, že vývoj inflace zůstává stále pod cílem NBP, druhým důvodem je to, že se NBP ani navzdory silnému ekonomickému růstu do zvyšování sazeb příliš nechce. V tomto týdnu dokonce zazněly z NBP hlasy (K. Zubelewicz), že ke zvýšení sazeb dojde až v roce 2019. |

Vývoj EUR/USD

|

• Na hlavním měnovém páru euro zkraje týdne vůči americkému

dolaru nejprve oslabilo (1,171 USD/EUR), avšak ve druhé polovině týdne

předchozí ztráty smazalo a v pátek odpoledne testovalo hladinu 1,19 USD/EUR.

• V tomto týdnu byla zveřejněna řada tzv. měkkých dat z eurozóny, která ukázala na pokračující optimismus evropských firem v průmyslu i ve službách. Konkrétně předběžný odhad indexu nákupních manažerů PMI v listopadu vzrostl na 57,5 bodu (56 bodů v říjnu). Optimistické jsou firmy v obou největších evropských ekonomikách, tj. v Německu i ve Francii. To je ostatně velmi dobře patrné i z růstu hrubého domácího produktu (HDP) – v Německu potvrzen růst o 2,8 % r/r ve 3. čtvrtletí. Kromě indexů PMI velmi dobře v tomto týdnu vyšly i indikátory spotřebitelské důvěry a německý Ifo index, který hodnotí náladu mezi německými podniky. • K růstu evropské ekonomiky v posledních čtvrtletích nepochybně významně přispívá i uvolněná měnová politika Evropské centrální banky (ECB). Podle prezidenta ECB M. Draghiho je však třeba postupovat opatrně ohledně ukončení programu kvantitativního uvolňování (QE) a zvyšování úrokových sazeb, protože růst evropské ekonomiky je stále silně závislé na stimulech ECB. Navíc inflační tlaky v eurozóně stále nejsou dostatečné. Zvýšení úrokových sazeb v eurozóně je tak i nadále vzdálené a nedočkáme se ho pravděpodobně dříve než v závěru roku 2018. A však i posun směrem k normalizaci měnové politiky v eurozóně v posledních měsících stačil k tomu, aby euro vůči dolaru posilovalo. Navíc v roce 2018 to vypadá, že v USA sazby směrem nahoru moc rychle nepůjdou a euru se tak v několika čtvrtletním nadhledu otevírá vůči dolaru prostor k dalšímu posílení. |

Zdroj: https://www.akcentacz.cz/zpravy-a-komentare.html

![]()

AKCENTA CZ

je největší nebankovní obchodník s devizami ve střední Evropě. Na českém trhu působí již od roku 1997 a své služby nabízí také v Polsku, Maďarsku, Slovensku a Rumunsku. Mezi více než 29 tisíci klienty převažují především firmy a podnikatelé zabývající se exportem nebo importem. Těm AKCENTA CZ nabízí kompletní realizaci zahraničního platebního styku: minimálními poplatky za zahraniční platby, výhodné individuální směnné kurzy a efektivní zajišťovací (termínové) obchody. AKCENTA CZ je držitelem povolení k činnosti platební instituce a je také držitelem licence pro obchodování s cennými papíry. AKCENTA CZ šetří firmám peníze

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 19.04.2024

| Natural 95 40.25 Kč | Nafta 39.23 Kč |

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Petr Holub, MojeNebankovka

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lenka Rutteová, Bezvafinance

Úvěr na rekonstrukci za max. 3,5 %. Rozjela se nová vlna dotací

Lukáš Kaňok, Kalkulátor.cz

Tomáš Vrňák, Ušetřeno.cz

Nové ceníky dodavatelů: Domácnosti mohou ušetřit i tisíce korun

Zuzana Dubová, RekvalifikacniKurzy.cz

Změna kariéry v polovině života: Jak rekvalifikační kurzy mohou otevřít nové příležitosti?