Vývoj na devizovém trhu ve 43. týdnu (23.-27.10.2017)

Klíčové události a ukazatele

EZ - Kompozitní index PMI podle předběžného odhadu v říjnu poklesl na 55,9 bodu

Očekávané události a ukazatele v příštím týdnu

EZ - Index spotřebitelských cen - předběžný odhad (říjen)

US - Zasedání Americké centrální banky (Fed)

US - Data z pracovního trhu - míra nezaměstnanosti, tvorba pracovních míst NFP (říjen)

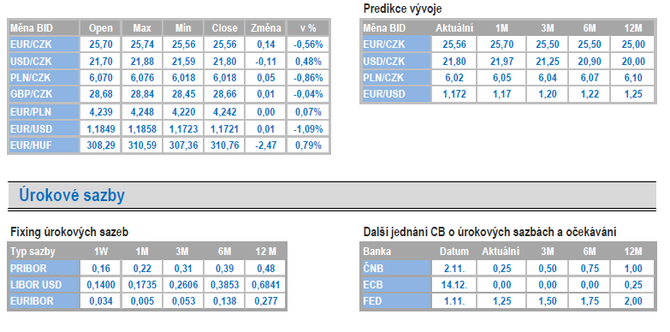

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Vývoj EUR/CZK

|

• Koruna v tomto týdnu vůči euru opět o pár haléřů posílila a

znovu tak vylepšila svoje post-intervenční maxima. Od úterního odpoledne se

vůči euru pohybovala převážně kolem hladiny 25,60 CZK/EUR. V závěru týdne

však mírně ztratila.

• V příštím týdnu ve čtvrtek (2. listopadu) zasedá bankovní rada České národní banky (ČNB) a je na co se těšit. Rozhovory s členy bankovní rady totiž naznačují, že zvýšení úrokových sazeb je příští čtvrtek v podstatě hotovou záležitostí. Otazník se tak vznáší nad tím, zda centrální bankéři zvýší sazby jen o 0,25 nebo rovnou o 0,50 procentního bodu (p. b.). Zatímco v historii najdeme hned několik případů, kdy ČNB snižovala hlavní úrokovou sazbu o více než 0,25 p. b., tak pro poslední zvýšení této sazby o více jak „čtvrtinu“ musíme opravdu hluboko do minulosti, konkrétně do neklidného roku 1997. • Hlavním argumentem pro zvýšení sazeb rovnou o 50 p. b. jsou velmi dobrá čísla z domácí ekonomiky v kombinaci s nijak extrémně posilující korunou. Výhodou tohoto kroku by bylo, že by ČNB vyslala razantní signál, že hospodářská situace v české ekonomice je natolik příznivá, že ČNB neváhá přistoupit vlastně hned k dvojímu zvýšení sazeb. Zároveň by tak ČNB nemusela řešit, zda zvyšovat sazby ještě jednou na prosincovém zasedání. Nevýhodou toho kroku je fakt, že by část trhu mohla takové zvýšení sazeb chápat tak, že ČNB s utahováním měnové politiky zaspala a nyní se snaží toto zaspání dohnat. Výraznější zvýšení sazeb by mohlo být rovněž impulsem k rychlejšímu posílení koruny, což by se ČNB pravděpodobně nelíbilo. • Popravdě řečeno si momentálně nevybavím žádnou centrální banku z vyspělých ekonomik, která by v posledních letech zvedla sazby rovnou o 0,50 p. b. I proto vidím pravděpodobněji, že se ČNB rozhodne v listopadu jen pro „tradiční“ zvýšení sazeb o 0,25 p. b. Výhodou tohoto kroku je, že si ČNB otestuje, jak na zvýšení sazeb zareaguje trh a v případě razantnějšího posílení koruny může další zvyšování sazeb pozastavit. Určitou nevýhodou pozvolnějšího zvyšování sazeb je, že ČNB může ideální dobu na utahování měnové politiky promeškat. Podmínky pro zvyšování sazeb jsou totiž v současnosti téměř ideální. • Kromě samotného zvýšení sazeb bude na listopadovém zasedání ČNB poutat pozornost i nová makroekonomická prognóza. V té může ČNB zohlednit silnější růst domácí ekonomiky a mezd do spotřebitelské inflace a výsledně i do rychlejšího růstu úrokových sazeb v roce 2018. Trojí zvýšení sazeb v souhrnu o 0,75 p. b. je v příštím roce reálné. |

Vývoj USD/CZK

|

• Koruna vůči americkému dolaru v tomto týdnu až do čtvrtečního

zasedání Evropské centrální banky (ECB) posilovala až na úroveň 21,60

CZK/USD, což je letošní maximu koruny z poloviny září. Po zasedání ECB však

koruna začala oslabovat a v pátek ráno se nacházela nad hladinou 22

CZK/USD.

• Vzhledem k tomu, že tyto řádky jsou psány ve čtvrtek odpoledne, tak ještě není znám předběžný odhad amerického HDP za 3. čtvrtletí letošního roku. S ohledem na solidní růst objednávek zboží dlouhodobé spotřeby je však pravděpodobné, že se americké ekonomice dařilo. Objednávky dlouhodobé spotřeby indikují slušný příspěvek investic do růstu ekonomiky a spolehnout se ve 3. čtvrtletí lze i na spotřebu domácností. S kartami HDP pravděpodobně trochu zamíchalo počasí (Texas, Florida), ale výraznější dopad na ekonomiku od tohoto faktoru rozhodně očekávat nelze. |

Vývoj PLN/CZK

|

• Vůči polskému zlotému koruna v úvodu týdne posílila na dosah

hladiny 6 CZK/PLN. Ve druhé polovině týdne se obchodovalo několik haléřů nad

výše zmíněnou úrovní 6 CZK/PN.

• V tomto týdnu byl zveřejněn zápis z říjnového zasedání Polské centrální banky (NBP). Zatímco Česká národní banka (ČNB) v srpnu zvýšila úrokové sazby a dalšího zvýšení se dočkáme na začátku listopadu, tak polská NBP se k podobnému kroku zatím nechystá. V mnoha ohledech je přitom situace v Polsku podobná té v ČR. Například NBP věnovala poměrně velkou část diskuze situaci na tamním pracovním trhu – zrychlení růstu mezd, nedostatek zaměstnanců, riziko vyššího růstu jednotkových nákladů práce atd. Skutečně, situace na pracovním trhu je v mnohém podobná té v ČR. Určitým specifikem Polska je však přeci jen o něco nižší tempo růstu mezd než ve zbylých středoevropských zemích. Důvodem může být i to, že se v Polsku zvyšuje počet zahraničních pracovníků, což se zatím v ČR příliš neděje. • Navzdory rychlejšímu růstu mezd není v Polsku příliš patrná inflace a to ani pokud se podíváme do jádrové složky. K 2,5procentnímu inflačnímu cíli totiž stále několik desetin procentního bodu zbývá a vzhledem k nízkoinflačnímu prostředí v eurozóně nelze spoléhat na inflační tlaky z vnějšku. Pokud si je polská ekonomika nevygeneruje sama, což nebude jednoduché, tak NBP úrokové sazby v nejbližší době nezvýší a to ani přes to, že HDP roste skoro o 4 %. |

Vývoj EUR/USD

|

• Na hlavním měnovém páru se až do čtvrtečního zasedání Evropské

centrální banky (ECB) obchodovalo v rozmezí 1,173 – 1,183 USD/EUR. Po

zasedání ECB však euro oslabilo a v pátek ráno se již nacházelo pod haldinou

1,17 USD/EUR.

• Klíčovou událostí tohoto týdne bylo nepochybně čtvrteční zasedání ECB. V září prezident ECB M. Draghi oznámil, že v říjnu budou zveřejněny detaily toho, jak bude pokračovat program výkupu cenných papírů (QE) v roce 2018 a svému slovu dostál. ECB oznámila, že od začátku příštího roku sníží objem QE na 30 mld. eur měsíčně ze současných 60 mld. eur. Snížené QE by mělo probíhat minimálně do září 2018 s tím, že v případě potřeby si ECB vyhrazuje právo QE prodloužit či objem nakupovaných cenných papírů navýšit. S úrokovými sazbami ECB nehýbala, což znamená, že diskontní sazba setrvává na -0,40 % a hlavní úroková sazba na nule. Navíc je krajně nepravděpodobné, že by ECB začala sazby zvyšovat v době, kdy ještě probíhá QE. • Z předchozího vyplývá, že nejbližší termín pro zvýšení sazeb je až závěr roku 2018 a to ještě za předpokladu optimistické varianty, že ECB v září 2018 definitivně ukončí QE. Daleko pravděpodobnější je podle mě protažení QE ve sníženém objemu (10 – 20 mld. eur) do konce roku 2018. Tím pádem by se sazby zvyšovaly poprvé až v roce 2019. • Zatímco euro zhruba od poloviny června do poloviny září posilovalo s ohledem na příslib postupné normalizace měnové politiky ECB, tak dnešní prodloužení QE zisky eura pro nadcházející měsíce spíše limituje. Z dnešního zasedání ECB je totiž zřejmé, že zmíněná cesta k normalizaci měnové politiky bude v případě ECB velmi dlouhá a pozvolná. Ostatně stejně jako cesta k dosažení dvouprocentní inflace v eurozóně. |

Zdroj: https://www.akcentacz.cz/zpravy-a-komentare.html

![]()

AKCENTA CZ

je největší nebankovní obchodník s devizami ve střední Evropě. Na českém trhu působí již od roku 1997 a své služby nabízí také v Polsku, Maďarsku, Slovensku a Rumunsku. Mezi více než 29 tisíci klienty převažují především firmy a podnikatelé zabývající se exportem nebo importem. Těm AKCENTA CZ nabízí kompletní realizaci zahraničního platebního styku: minimálními poplatky za zahraniční platby, výhodné individuální směnné kurzy a efektivní zajišťovací (termínové) obchody. AKCENTA CZ je držitelem povolení k činnosti platební instituce a je také držitelem licence pro obchodování s cennými papíry. AKCENTA CZ šetří firmám peníze

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 23.04.2024

| Natural 95 40.37 Kč | Nafta 39.25 Kč |

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Petr Holub, MojeNebankovka

Marek Pokorný, Portu

Petr Holub, Zoxo Financial s.r.o.

Před koupí nemovitosti pečlivě kontrolujte rezervační smlouvu

Zuzana Dubová, RekvalifikacniKurzy.cz

Jak vybrat správný rekvalifikační kurz: Průvodce pro začátečníky

Tomáš Vrňák, Ušetřeno.cz

Tomáš Kadeřábek, Swiss Life Select

Lenka Rutteová, Bezvafinance

Úvěr na rekonstrukci za max. 3,5 %. Rozjela se nová vlna dotací

Lukáš Kaňok, Kalkulátor.cz