Fed model možná ještě do koše nepatří, akcie podle něj budou spíše oslabovat

Na Wall Street se hodně hovoří o tom, jak Fed drží trhy nahoře. Podle jednoho známého modelu je ale vliv Fedu naopak omezený, říká v komentáři Bloomberg Gadfly Stephen Gandel. Podle Gandela jde o takzvaný Fed model, který si po celá desetiletí vedl poměrně dobře. Porovnává tzv. ziskový výnos akciového trhu (poměr zisků a cen, tedy obrácený PE poměr) a výnos amerických vládních obligací. Nicméně v posledních letech se vypovídací schopnost modelu značně snížila.

Ziskový výnos indexu S&P 500 se nad výnosy amerických vládních obligací dostal v březnu roku 2002 a od té doby se stále drží nad ním. Pokud by se tedy nějaký investor tohoto modelu držel, utrpěl by těžké ztráty během finanční krize a žádného varování by se mu nedostalo ani během krize v eurozóně v roce 2011, ani během problémů na trhu obligací se spekulativním ratingem, ke kterým došlo v roce 2015. Během všech těchto období se totiž ziskový výnos akciového trhu držel vysoko nad výnosy vládních dluhopisů, což by podle Fed modelu mělo naznačovat, že akcie jsou ve srovnání s obligacemi atraktivní investicí.

Konkrétní vývoj výnosů desetiletých vládních obligací a ziskového výnosu akciového trhu popisuje první graf:

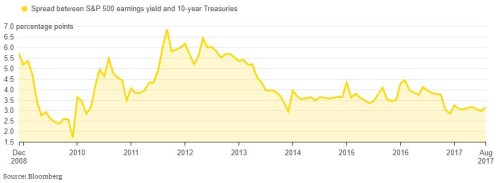

Druhý graf ukazuje vývoj rozdílu mezi ziskovým výnosem akcií a výnosy vládních obligací po roce 2008:

Když před několika dny klesly výnosy vládních dluhopisů v obavách z opětovných deflačních tlaků, podle logiky Fed modelu by to mělo vést k růstu cen akcií. K ničemu takovému ale nedošlo a index Dow Jones Industrial Average klesl o 230 bodů. Někteří investoři ale predikční síle Fed modelu stále věří a určitou vypovídací schopnost může skutečně mít.

Po roce 2009 představuje průměrný rozdíl mezi ziskovým výnosem akcií a výnosy vládních dluhopisů 4,1 procentního bodu. Když se tento spread dostal nad tuto úroveň, akciím se obvykle vedlo dobře. Například ke konci roku 2011 se ziskový výnos indexu S&P 500 pohyboval asi 6 procentních bodů nad výnosy obligací a jeho průměrná měsíční návratnost se pak pohybovala kolem 6,7 %. Když se naopak výnosový spread dostal pod 3 %, návratnost akcií se obvykle držela nízko.

V tuto chvíli se spread pohybuje na poměrně nízkých úrovních, jeho letošní průměr dosahuje jen 3,2 procentního bodu. Jde tedy o jedny z nejnižších hodnot dosažených za posledních deset let. Akcie měly v takové situaci tendenci k oslabování.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz