Lidé se rekordně zadlužují, vyšší úroky budou pro řadu rodin likvidační

Velmi nízké úrokové sazby dnes více nahrávají dlužníkům než těm, kteří si spoří. Jenže zvyšování sazeb ze strany České národní banky (ČNB) může poměr sil rychle otočit a z levné půjčky se snadno stane noční můra.

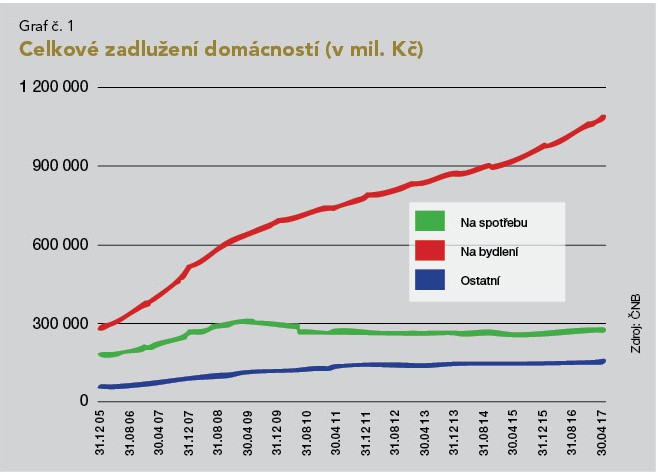

Zadlužení domácností na konci prvního čtvrtletí 2017 poprvé překročilo dva biliony korun. Meziročně dluh vzrostl o 162 miliard korun a na každého obyvatele Česka tak hypoteticky připadá dlužná částka 190 476 Kč. Nejčastěji si půjčujeme na bydlení. Přibývá ale i těch, kteří si půjčují na různé volnočasové aktivity včetně dovolené, a každý osmý půjčku nezvládne. Problémy se splácením mají hlavně lidé od 15 do 24 let. Vyšší sazby však mohou přinést velké problémy i ostatním skupinám, jako jsou rodiny s dětmi a senioři.

Celková zapůjčená částka na bydlení dosáhla výše 1,6 bilionu korun. Jen vloni si lidé sjednali více než 114 tisíc hypotečních úvěrů za 225,8 miliardy korun, dalších 47,9 miliardy si půjčili u stavebních spořitelen. Stavební spořitelny přitom letos očekávají další až desetiprocentní nárůst zájmů o úvěry, kvůli omezování a zpřísňování hypoték ze strany ČNB.

Ceny bytů v Česku přitom prudce rostou, dokonce nejrychleji v Evropě. ČNB má proto důvodné obavy z možného přehřátí realitního trhu. To může v případě útlumu ekonomiky a zvýšení nezaměstnanosti nebo právě při zvyšování úroků znamenat pro mnoho domácností, a teoreticky i některé banky, skutečnou pohromu.

Průměrná výše hypotéky činí přes dva milióny korun. Pokud si ji rozložíme na dvacet let, při úrokové sazbě dvě procenta je splátka 10 118 korun měsíčně. Dlouhodobý průměr úrokových sazeb se ale blíží pěti procentům. Pokud se sazby vrátí na tuto úroveň, pak lidé budou splácet o více než tři tisíce korun více, což pro řadu z nich bude neúnosné. Někteří majitelé hypoték pak budou muset „své“ byty prodat, často pod cenou. To vytvoří zajímavou příležitost pro ty, kteří budou mít dost prostředků zlevněné nemovitosti převzít.

Pro všechny, kteří dnes mají

hypotéku nebo jiný druh půjčky, je proto důležitější než kdy dříve, chytře

vytvořená rezerva. Jedním z nejlepších prostředků pro zajištění hypotečního

úvěru je zlato. Je to protikrizové aktivum, které významně zhodnocuje v případě

nestability, vysoké inflace, a dokonce i při poklesu cen nemovitostí. Rezervu

do zlata lze navíc vytvářet postupně prostřednictvím pravidelného spoření, díky

kterému se cena kovu průměruje. Naspořené

prostředky můžeme později použít při navýšení splátky, ztrátě zaměstnání nebo dlouhodobé

nemoci. Umožní nám předčasně splatit hypoteční úvěr nebo ho dozajistit v

případě poklesu ceny nemovitostí. A pokud žádný z těchto scénářů nenastane,

zůstane nám rezerva pro další období a investiční příležitosti či pro odchod do

důchodu. Nadto máme své úspory po celou dobu skvěle chráněné proti inflaci.

Pavel Ryba

Obchodní ředitel GOLDEN GATE CZ a.s. je jedním ze zakladatelů společnosti. Obchodu se věnuje více než deset let a má rozsáhlé zkušenosti z investičního poradenství. Zlato je podle něj cestou ke svobodě a nezávislosti.

GOLDEN GATE CZ a.s.

Společnost GOLDEN GATE CZ a.s. je lídrem na trhu spoření do fyzického zlata a stříbra v Česku. Byla založena s cílem učinit z fyzického zlata a stříbra investici dostupnou široké veřejnosti. Svým klientům nabízí širokou škálu spořicích programů již od 500 Kč měsíčně včetně spoření na důchod, spoření pro děti a spoření k zajištění hypotečního úvěru. Zajišťuje také zpětný odkup kovů a poskytuje komplexní poradenství v této oblasti. K 31. 12. 2016 přesáhla celková výše cílových částek spoření uzavřených klienty společnosti částku 8,2 miliardy Kč. Více informací na www.goldengate.cz.

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz