FOMC Minutes - slabost inflace má hlubší kořeny

Americký Fed v průběhu týdne zveřejnil tzv. Minutes tedy zápis z posledního jednání měnového výboru.

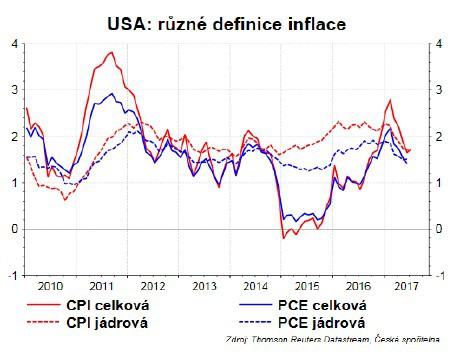

Kromě toho, že Fed mluví o jistých idiosynkratických faktorech (telekomunikace, cena léčiv na předpis …) působících ve směru nižší inflace, tak poslední červencové čtení CPI naznačilo, že slabost inflace je způsobena nejen oněmi idiosynkratickými příčinami, ale pravděpodobně sahá dál a je více širšího charakteru, než se původně zdálo, což může mít přímý dopad na rozhodnutí Fedu ohledně dalšího zvyšování úrokových sazeb.

Fakt, že nízká inflace začíná dělat Fedu vrásky na čele, potvrdila i debata ohledně správnosti předpokladů, na kterých je založena měnová politka. Ta totiž vychází z toho, že růst agregátní poptávky, tedy využití zdrojů v ekonomice nad dlouhodobě udržitelnou úroveň (kladná mezera výstupu), vyvolá tlak na růst mezd a cen. A přestože americká ekonomika šlape nad svým potenciálem, tak inflace stále zůstává pod dvouprocentním cílem Fedu. Nicméně většina členů komise se domnívá, že uvedený rámec zůstává i nadále platný a že inflace časem přijde.

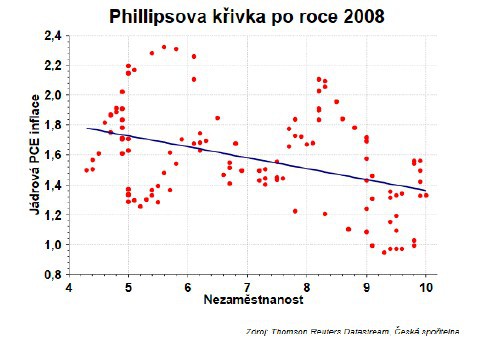

Jednou z částí tohoto problému je pak Phillipsova křivka, která zachycuje vztah mezi inflací a nezaměstnaností, kdy pokles nezaměstnanosti by měl vyvolat tlak na růst mezd a potažmo i celkové cenové hladiny. Jenže Phillipsova křivka zůstává - i přes rekordně nízké hodnoty nezaměstnanosti a ke značné nevoli Fedu - stále relativně plochá. To může být způsoben řadou důvodů. Například se nabízí otázka, jestli je klasická míra nezaměstnanosti stále dobrým měřítkem výkonosti trhu práce. V poslední době totiž můžeme pozorovat, že se klasická míra nezaměstnanosti stále častěji porovnává s tzv. U-6 nezaměstnaností, jež se dívá na trh práce více ze široka. Dalším vysvětlením může být jednoduše oslabení vazby mezi využitím zdrojů a cenami, delší zpoždění, nižší než předpokládaná přirozená míra nezaměstnanosti (aktuální odhady jsou cca 4,5%) či globalizace, jež může snižovat schopnost firem stanovovat ceny.

Co to ale znamená pro měnovou politiku Fedu? My se domníváme, že Fed na svém zářijovém zasedání oznámí začátek procesu normalizace rozvahy. Náš předpoklad je založen na tom, že Fed velmi jasně a dlouho dopředu komunikoval svůj záměr postupně začít snižovat svoji bilanci. Díky konzistentní komunikaci Fedu a graduální povaze celého procesu (postupně se zrychlující automat) očekáváme - podobně jako Fed samotný - jen velmi vlažnou reakci ze strany trhů a minimální dopady na reálnou ekonomiku. To znamená, že i v případě většího než očekávaného inflačního zaváhání by měl být Fed schopen bez problémů začít snižovat svoji bilanci. Pokud by se inflační šok ukázal jako výrazně negativní, tak Fed může vždy proces normalizace své bilance jednoduše přerušit nebo dokonce obrátit. Co se týče dalšího zvyšování sazeb, tak zde bude mnohem zdrženlivější a počká si, jestli současná nižší inflace je skutečně pouze dočasná nebo jestli náhodou není dlouhodobějšího charakteru.

Roman Sedmera

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz