České dluhopisy

Primární trh ve zbytku letošního roku

Pro celý rok 2017 je na primárním dluhopisovém trhu charakteristická vysoká aktivita na krátkém konci výnosové křivky. Je to důsledkem snahy Ministerstva financí ČR kromě pokrytí svých finančních potřeb také vydělat na spekulacích na posílení koruny. Od ledna 2017 MF vydalo instrumenty v hodnotě více než 370 miliard CZK, z toho přes 260 miliard korun bylo v pokladničních poukázkách. Dalších 70 miliard korun jsou dluhopisy se splatností kratší než 3 roky.

Ve světle čerstvého rozhodnutí ČNB zvýšit sazby se dá očekávat, že chuť zahraničních investorů zůstat v Česku neochabne, navíc v situaci kdy investoři čekají další zvýšení sazeb v průběhu příštího roku. Také současná ekonomická situace zahraničním investorům nahrává. Díky ekonomickému růstu očekávají další posilování koruny. Aby mohli zůstat v Česku, budou ochotní platit i nadále záporné výnosy. Celkově tak v tuto chvíli čekáme, že většina zahraničních investorů může pokračovat s investicemi do státních papírů i nadále.

Pokladniční poukázky

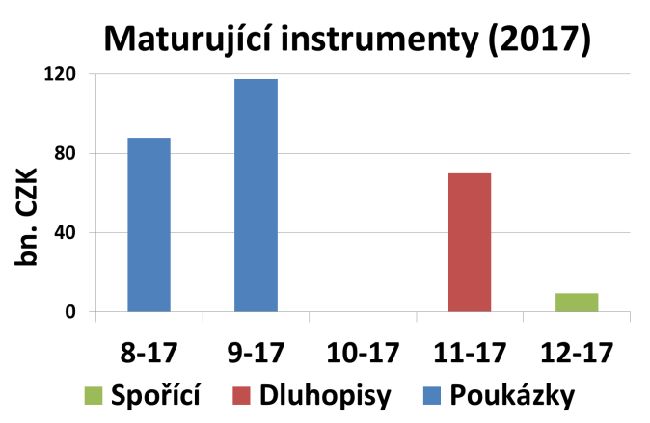

Některé z poukázek vydaných v roce 2017 už maturovaly v první polovině roku, ale většina z nich, přes 200 miliard korun, maturuje v průběhu srpna a září. Očekáváme, že se MF na trh znovu vrátí a znovu se bude snažit vydělat na vysoké poptávce zahraničních spekulantů. Otázkou ale je jakou formou a v jakém rozsahu bude na primárním trhu aktivní.

Z hlediska finančních potřeb nemusí MF nutně státní pokladniční poukázky vydávat. MF dle nás vydává

pokladniční poukázky za záporný výnos a finance potom ukládá na svých účtech u bank či ČNB. V červenci maturovaly dlouhodobé dluhopisy za CZK 47 mld. Přesto se rozhodlo celou maturující jistinu refinancovat v poukázkách a přidat ještě 10 miliard CZK. Ve dvou emisích v červenci MF vydalo celkem 57 miliard maturujících v průběhu září. MF bude v rolování poukázek do značné míry pokračovat.

První velká várka poukázek maturovala již 4. srpna (více než 30 miliardová emise). S výjimkou jediného týdne v polovině září pak každý pátek vyprší platnost dalšího balíku pokladničních poukázek v hodnotě alespoň CZK 18 mld. Očekáváme, že velkou část z toho bude MF refinancovat v rámci aukcí, které proběhnou 11. a 25. srpna.

Střednědobé a dlouhodobé dluhopisy

Nedávno vydaná Aktualizace Strategie řízení dluhu připouští i vydávání dlouhodobějších instrumentů – stanovuje dokonce minimální plánovaný rozsah hrubé emise na CZK 50 mld. Zde je ale nutné zmínit, že MF může tuto hodnotu nakonec změnit. Při aukci proběhnuvší 4. srpna ale emitovali dlouhodobé dluhopisy se splatností v letech 2023 (CZK 4,6 mld.), 2026 (CZK 3,9 mld) a 2030 (CZK 3,4 mld.).

Kromě poukázek budou maturovat ještě další dluhopisy, ale až v závěru roku. V listopadu maturuje dluhopis s nulovým kuponem v hodnotě CZK 70 mld a v prosinci dobíhá spořící dluhopis za celkem 10 mld.

Dále bude možná zapotřebí do celkové finanční potřeby doplnit také schodek rozpočtu. Díky silnému hospodářskému růstu ale schodek očekáváme spíše nižší - zhruba 10 – 15 mld. CZK. Ke konci července letošního roku byl rozpočet v přebytku 25 mld CZK. Konečný výsledek závisí nejen na ekonomickém výkonu, ale také na postoji vlády vůči veřejným investicím ve zbytku roku. Pokud by kapitálové výdaje zůstaly srovnatelné jako v roce 2016, může rozpočet v přebytku i zůstat. Nicméně pokud se ještě ve zbytku roku podaří alespoň část peněz proinvestovat, zůstane schodek rozpočtu 15 mld. CZK.

Celkově tak čekáme celkovou finanční potřebu státu zhruba kolem CZK 90 mld., bez započtení pokladničních poukázek.

Výnosová křivka

Výnosová křivka se v průběhu roku 2017 posunula výrazně. V porovnání s lednem je výše o téměř 50 bodů. Důvodem jsou vyšší inflační tlaky v ČR i v eurozóně, ukončení kurzového závazku a růst sazeb ČNB.

Očekáváme, že do konce roku se bude výnosová křivka držet víceméně okolo současných hodnot či může velmi pozvolna růst. Na vyšší úrovně se výnosová křivka dostane až v roce 2018, kdy se naplno projeví plánované utahování měnové politiky ECB. Ruku v ruce s postupným odchodem zahraničních investorů z ČR bude pokračovat také narovnávání výnosové křivky – krátký konec poroste rychleji než dlouhý.

Vít Macháček

Poslední zprávy z rubriky Dluhopisy:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz