Akcie, cyklus a globální likvidita: Zlom v roce 2018?

Tradiční ekonomický cyklus vrcholí přepalováním ekonomiky, mzdovými a následně inflačními tlaky a snahou centrální banky o jejich ochlazení. Právě tato snaha v minulosti často vedla (či alespoň výrazně napomohla) k prudké korekci cen akcií a recesi. Na ně centrální banka následně reagovala uvolněním své politiky a celé kolečko se točilo dál.

Takový popis může vyznívat kriticky a jistě existuje řada profi i hoby ekonomů, kteří tvrdí, že ekonomice by bylo lépe bez centrální banky, či s naprosto pasivní bankou a třeba zlatým standardem. Podle mne tomu tak není. Ony opakované pokusy o hladké přistání na potenciál ekonomiky sice zatím končívají se smíšeným dojmem, protože přestřelujeme tam, či onam. Ale v delším období je ve vyspělých ekonomikách patrné znatelné zklidnění cyklu a příčinou pravděpodobně bude i politika centrálních bank, byť nedokonalá.

Celý proces tak nevnímám jako důkaz naší neschopnosti, ale jako proces učení se (pokud bychom stejnou cestou snahy o poučení kráčeli v oblasti fiskální politiky, ušetřili bychom si mnoho problémů). Poslední cyklus, blízko jehož vrcholu se asi nyní nacházíme, nám pak v tomto procesu poskytuje hodně výjimečnou lekci. Krátce řečeno, expanze byla celkově dýchavičná, ale trvá už hodně dlouho a centrální banky by z čistě ekonomických i psychologických a společenských důvodů rády posunuly svou politiku směrem k nějakému historickému standardu. Mzdové a inflační tlaky jsou ale poměrně utlumeny a ani se nezdá, že by se vytvořila nějaká celému systému hrozící bublina. Co s tím?

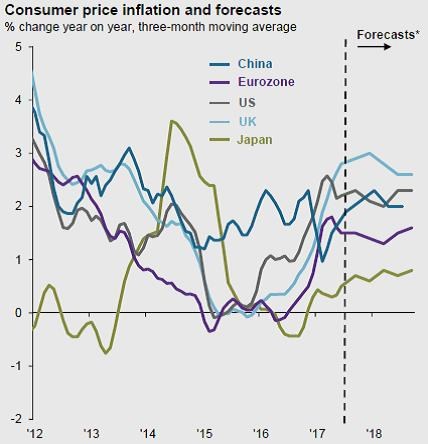

V minulém příspěvku jsme se trochu zamýšleli nad čerstvým investičním výhledem z dílny JPMorgan. Dnes bych z něj rád použil grafy, které ukazují, jak se podle této banky bude dál vyvíjet inflačně – monetární fronta, kterou jsem se pokusil popsat výše. První obrázek ukazuje očekávaný vývoj inflace ve vybraných vyspělých ekonomikách a v Číně. Znatelně nad cílem ve výši 2 % by se měla inflace pohybovat v brexitovském UK a relativně mírně i v USA (a v Číně). Znatelně pod cílem naopak v eurozóně a (téměř samozřejmě) v Japonsku.

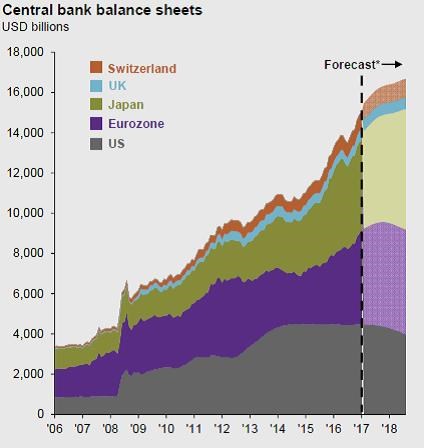

Vyjma Japonska nyní trhy čekají postupný růst sazeb v UK, USA i eurozóně (zde by měl být pomalejší). Z hlediska stimulace a také vývoje na akciových trzích může hrát neméně významnou roli další vývoj na straně velikost rozvah centrálních bank. Ten historický je spolu s projekcemi shrnut v druhém obrázku a vypráví zajímavý příběh. Pokud by se totiž očekávání JPM skutečně naplnila, celková likvidita ve světové ekonomice bude i v roce 2018 dál růst, i když ne takovým tempem, jako dříve. V roce 2017 se sice zmenší rozvaha Fedu i ECB, což ale více než vyváží Bank of Japan a trochu pomohou i Švýcaři:

Spojeným státům by se tak v ideálním případě podařilo postupně zmenšovat rozvahu a zvyšovat sazby s tím, že inflace se bude držet mírně nad cílem. S ohledem na jeho dlouhodobé značné podstřelování by to nebyla žádná tragédie. Pokud by to vše doprovázel slyšný nominální růst ekonomiky a do USA proudila stále hojná globální likvidita, američtí býci spát ještě nepůjdou. Alternativou je samozřejmě onen scénář tradičního cyklu a konce expanze nastíněný v úvodu (kterému jsem se tu také detailněji věnoval v některých dřívějších příspěvcích). Evropa se před investory nyní může chlubit lepším vývojem ziskovosti než firmy v USA, ale podle mne u ní existuje mnohem větší riziko zbrklého utažení. Pak by evropské akcie asi japonsko-švýcarská likvidita nezachránila.

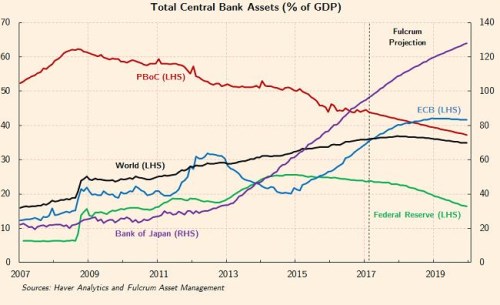

Pokud se podíváme na následující obrázek z dílny Fulcrum AM, zjistíme, že velikostí své rozvahy není žádným otloukánkem ani čínská PBoC. V poměru k HDP byla naopak načas v čele žebříčku a třeba takový americký Fed jí nemůže sekundovat ani dnes. Z hlediska „dostupné“ globální likvidity je ale rozhodující vývoj rozvah centrálních bank vyspělých zemí s neomezovaným tokem kapitálu.

Poslední graf v sobě má velmi důležitou informaci, protože na rozdíl od toho předchozího jde až do roku 2019: Pokud by byly relevantní projekce of Fulcrumu, globální likvidita dosáhne v roce 2018 vrcholu a v roce 2019 už bude klesat. Pokud by se tak dělo na pozadí silné globální ekonomiky, šlo by o ideální scénář. V opačném případě by to akciový býk rozdýchával jen těžko. Ale zajímá nyní trhy to, co bude za rok, za dva?

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz