Co si trhy skutečně myslí o utahování americké monetární politiky

V lednu 2012 začal FOMC zveřejňovat takzvaný „dot plot“, který ukazuje medián očekávaného vývoje sazeb pro několik dalších čtvrtletí. Od té doby jsou tato očekávání členů měnového výboru běžně porovnávána s očekáváními trhu. Často se stávalo, že sazby očekávané zástupci Fedu ležely výš než očekávání investorů. Hovořilo se tak o tom, že trhy počítají s uvolněnější politikou, uvádějí Financial Times.

Lawrence Summers tvrdí, že zmíněný rozdíl neznamená pouze to, že by trhy čekaly větší monetární expanzi. Podle jeho názoru by Fed měl tento rozdíl brát v úvahu a sazby by zvyšovat neměl, protože investoři nevěří, že takový krok by byl opodstatněný. Ekonom k tomu přidává i porovnání trhem očekávané inflace a inflace předpovídané Fedem. I zde nacházíme podobný rozdíl jako u očekávaného vývoje sazeb.

Obvykle není moudré se Summersem nesouhlasit a určitě má pravdu v tom, že nová data ukazují na nečekaně nízkou inflaci. Při hodnocení tržních očekávání bychom ale neměli zapomínat, že existence takzvané časové prémie může významně zkreslovat signály, které trhy vysílají. Nicméně se zdá, že řada ekonomů a analytiků tento efekt ignoruje. I když je jeho vysvětlení trochu složitější, pro pochopení skutečných tržních očekávání je nezbytné.

V tuto chvíli se zdá, že trhy v následujících 18 měsících čekají zvýšení sazeb o pouhých 0,25 procentního bodu, zatímco FOMC počítá se čtyřmi zvýšeními v této výši. Rozdíl je tedy skutečně znatelný. Jak ale bylo zmíněno, skutečná tržní očekávání mohou být jiná a příčinou může být časová prémie. Makroekonomové ji obvykle ignorují, nebo předpokládají, že je konstantní. Neboli že se nemění kompenzace, kterou investoři požadují za riziko, že inflace a sazby mohou nečekaně vystřelit nahoru. Tak, jako tomu bylo třeba v sedmdesátých letech.

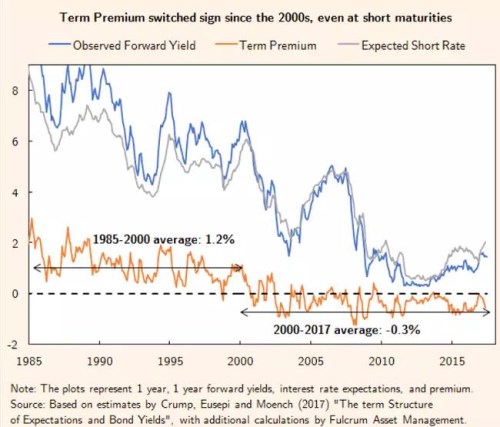

Odhady časové prémie z dat do konce minulého století skutečně potvrzovaly, že časová prémie je stabilní a pozitivní. Pokud by tomu tak bylo i dnes, museli bychom tuto prémii odečíst z očekávané výše sazeb. Rozdíl mezi skutečnými tržními očekáváními a výhledem Fedu by se tak ještě rozšířil. Jenže je tu jeden významný fakt: Objevuje se stále více důkazů, že pozitivní časová prémie už je věcí minulosti.

Zdá se, že od roku 2001 časová prémie klesla do záporných čísel, a to hodně znatelně. To znamená, že trhy ve skutečnosti čekají vyšší sazby, než by se zdálo z prostého pohledu na očekávané sazby na forwardovém trhu. Pak by rozdíl mezi skutečným tržním očekáváním a projekcemi Fedu klesl. Konkrétní odhadovaný vývoj časové prémie shrnuje následující obrázek:

Negativní časová prémie tedy není otázkou posledních měsíců. Je tu s námi již roky. Znamená, že investoři ve skutečnosti s projekcemi Fedu zhruba souhlasí. K tomu jsou ale ochotni držet obligace i s mírně negativním výnosem, protože chtějí svá portfolia chránit před rizikem prudkého deflačního šoku. Je dobré dodat, že odhady časové prémie jsou složité. I přesto bychom však neměli ignorovat, že tato prémie může výrazně ovlivnit pohled na skutečné očekávání trhu. V tuto chvíli se navzdory řadě komentářů zdá, že cíle Fedu jsou z pohledu trhu důvěryhodnější, než jak vypadají.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz