Pozor na investiční proroky zkázy

Bude zle, hodně zle. Alespoň to tvrdí známý investor Bill Gross, který spravuje Janus Henderson Global Unconstrained Bond Fund, a Paul Singer z hedge fondu Elliott Management Corp. Podle Nira Kaissara, který pro Bloomberg Gadfly analyzoval obavy zmíněných investičních guru, jsme argumenty obou zmíněných investorů v různých podobách slyšeli už mnohokrát: Fed po krizi roku 2008 zaplavil americkou ekonomiku levnými penězi, snížil sazby k nule a zvětšil svou rozvahu. Firmy i domácnosti se začaly opět zadlužovat a nakupovaly riziková aktiva. Po krizi přitom stačí, aby někdo v jedné větě zmínil dluhy a vysoké ceny aktiv, a obavy jsou na světě.

Gross a Singer varují před další krizí a nakonec se může ukázat, že jejich slova byla pravdivá. Jenže v tuto chvíli to spíše vypadá, že hovoří o svých přáních, než aby realisticky hodnotili současnou situaci. Oba se zaměřují zejména na kvalitní dluhopisy a jejich fondy si ve srovnání s jinými v posledních letech nevedou právě nejlépe. Index S&P 500 si od března roku 2009 připsal přibližně 18 % ročně (včetně dividend). HFRI Fund Weighted Composite Index, který odráží návratnost různých typů hedge fondů, ale generoval jen 6,2% roční návratnost. A Bloomberg Barclays U.S. Aggregate Bond Index, který ukazuje návratnost obligací, nabídl pouze 4,2% roční návratnost.

Dokonce ani investiční esa, jakými jsou Gross a Singer, nebyla schopna dosáhnout výjimečných výsledků. Gross dokázal dluhopisový index pokořit jen o 1 procentní bod roční návratnosti. Singerova společnost Elliott Associates mezi lety 2009–2016 generovala 11,2% roční návratnost, index S&P 500 ale 14,5% návratnost. Vše by se ovšem změnilo v případě, že by se prognózy obou investorů skutečně naplnily. Ukazuje na to vývoj mezi lety 2007–2009, kdy si jejich aktiva vedla mnohem lépe než celý akciový trh.

Pro Grosse a Singera by byl kolaps trhu příležitostí a poměrně dobře by se jejich portfoliím mohlo vést i v případě, že by trh stagnoval. Na to, aby se jejich výsledky dostaly daleko před zbytek trhu, by ale potřebovali krizi a prudkou korekci cen investičních aktiv, o které hovoří. Mohou o ní samozřejmě snít, ale to jim znovuzískání jejich dřívější investiční slávy nezajistí.

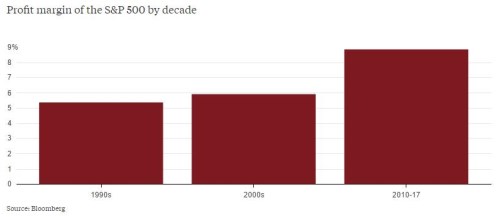

Následující graf ukazuje, k jak velkému posunu v ziskovosti obchodovaných firem během posledních desetiletí došlo. V devadesátých letech se ziskové marže pohybovaly pod 5,5 %, v následujícím desetiletí to bylo kolem 6 %. Ovšem mezi lety 2010–2017 už marže převyšovaly 9 %:

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz