Globální reflace ztrácí dech a akciové trhy zůstávají v rukou centrálních bank

Před časem jsem zde poukazoval na to, že naděje na globální reflaci, které po dlouhé měsíce táhly nahoru akciové trhy po celém světě, dostávají určité trhliny. V podstatě by nemělo jít o žádné velké překvapení, protože tyto trhliny mají svůj původ v USA a v Číně. Tedy v zemi, kde, z pro mě doposud skrytého důvodu, panoval bujarý investiční optimismus ohledně jejího nového prezidenta. A pak v zemi, kde se snaží skloubit vládu svobodného trhu (tedy vládu všech) a vládu jedné strany.

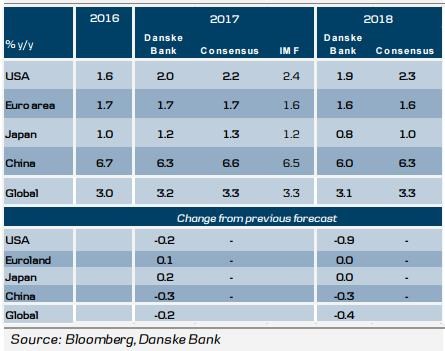

Jak moc ony reflační naděje trpí a budou trpět v následujících měsících? Odpověď mohou poskytnout čerstvé projekce, o které se s námi dělí Danske Bank. Spolu s konsenzem růstu USA, eurozóny, Japonska, Číny a celé globální ekonomiky je shrnuje následující graf:

Kolegové v Danske jsou ve srovnání s konsenzem a MMF mírnými pesimisty. Čekají totiž, že americká ekonomika poroste letos asi o 2 % a Čína jen o 6,3 %. Mírnější tempa růstu čekají i pro příští rok. Na globální úrovni tu ale stále hovoříme o negativním posunu jen o pár desetin procentního bodu, takže celkově bych vlastně stále hovořil o optimismu: V globální ekonomice by totiž podle těchto projekcí neměl přijít žádný větší negativní zlom a vše zhruba pojede dosud nastaveným směrem. S ohledem na to, co vše by se mohlo v USA a Číně pokazit, by to bylo krásné.

Pokud nepřijde žádný šok, či krize, bude v delším období vývoj v USA, eurozóně a celé světové ekonomice ovlivněn zejména inflací. Pokud reflace nabere na otáčkách, centrální banky začnou sundávat nohu z plynu, či dokonce začnou brzdit. Pokud naopak reflace ztratí na síle, centrální banky mohou držet uvolněnější politiku. Jak ukazuje první z následujících obrázků, růst mezd v eurozóně sice poněkud ožívá, stále je ale mimořádně nízko. A dokonce i v americké ekonomice, která se podle nejednoho odhadu pohybuje na hraně plného využití kapacit, nedochází k výraznějšímu zvýšení tempa růstu mezd. A právě mzdy jsou tím hlavním faktorem, který v delším období inflaci táhne.

Podle projekcí v druhém z výše uvedených grafů by se tak jádrová inflace v eurozóně a dokonce i v USA měla stále držet pod 2 % (v prvním případě dokonce velmi hluboko pod tímto cílem centrálních bank). Příčinou je popsaný vývoj mezd, návrat Číny do deflačního módu a útlum na komoditních trzích (který přirozeně souvisí s Čínou).

Zlato by tedy podle výše uvedeného na reflační téma moc spoléhat nemohlo. Většina investorů se ale pravděpodobně zajímá spíše o dopad na akcie? Určitě by nešlo o žádnou pohromu – ale zdůrazňuji, že nyní nehovořím o možnosti nějaké kalamity, kterou mohou spustit černé labutě v Bílém domě, či náraz Číny na hranici středních příjmů. V pokrizových letech korporátnímu sektoru a akciovému trhu prostředí uvolněnější monetární politiky a relativně utlumeného růstu beroucího vítr z plachet tlakům na vyšší mzdy dokonce značně svědčilo. Jenže málo platné, nejde o stabilní rovnováhu. Tu představuje více peněz na mzdy, více poptávky a vyšší sazby. A nyní bude rozhodující zejména to, jak na slábnoucí reflaci zareagují centrální banky v čele s Fedem a ECB. Tomu bych se rád věnoval příště.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz