Pád amerického prezidenta a trhliny v Číně proti ziskovému optimismu

Na trzích je už nějaký čas podivuhodný klid a nabízí se tak otázka, zda nejde o onen pověstný klid před bouří. Pokud se zaměříme na „známé neznámé“, jsou hlavními kandidáty na její spuštění černé labutě v Bílém domě a Čína.

Ohledně politiky (dá-li se to tak nazvat) a dalších kroků amerického prezidenta se diskuse pomalu a snad až nevyhnutelně přesouvá k pravděpodobnosti jeho odvolání. Jak ukazuje následující graf od Predictit, pravděpodobnost tohoto odvolání do konce letošního roku v posledních týdnech hodně narostla. Příčiny bez dlouhého hledání najdeme v rostoucí kreativitě a bezuzdnosti prezidenta USA:

V jednom dílu SNL mohli diváci této show slyšet vtip o tom, že viceprezident Mike Pence je důvodem, proč současný prezident nebude nikdy odvolán. Výše uvedený graf ukazuje, že tak jednoduché to nebude. Nicméně tento vtip jasně ukazuje, že „impeachment“ by mohl být pouhým přešlápnutím z bláta do louže. Navíc je zřejmé, že jádrem problému není konkrétní osoba na prezidentském křesle, ale síly a postoje voličů, které jí tam dostaly (což evidentně neplatí jen pro USA). Pokud nedojde k upuštění tlaku ve společnosti, škatulata na vrcholu ledovce toho moc nezmění. S výjimkou možnosti, že by se tam dostal skutečný vůdce, který je schopen měnit věci shora. Asi se stále hledá...

Akciové trhy se z nového amerického prezidenta radovaly a ukázaly tak, že jsou schopny značně selektivního výběru faktů. V podstatě počítaly s tím, že dojde k naplnění všeho, co akciím může pomoci a upuštění od všeho, co jim může uškodit. Pokud si trhy tuto selektivní schopnost uchovají, mohly by získat další impuls k růstu díky tomu, že roste pravděpodobnost prezidentova doprezidentování. Vždyť by se tím přece eliminovala možnost dalších skandálů, globální obchodní války a tak. Postfaktická iracionalita nás asi jen tak neopustí.

Trhliny v čínském maskování

Číně sice nebyla v posledních měsících věnována taková pozornost, ale pokud budeme stále věřit dlouhodobé síle americké demokracie, je právě země draka tou největší hrozbou trhům a globální ekonomice. Důvody jsou stále stejné: Přechod na novou rovnováhu stojící na domácí spotřebě probíhá pomalu a pokaždé, když se objeví větší problémy, vláda v rámci pudu sebezáchovy použije model starý. Ten stojí na stimulaci, která dál a dál navyšuje dluhy, brání odstranění přebytečných kapacit a efektivní alokaci zdrojů. V jádru věci pak samozřejmě stojí diskuse o tom, zda lze skloubit efektivní ekonomický systém s totalitním politickým systémem. Podle mne je evidentní, že ne. Takže nějaký dlouhodobý čínský optimismus hledám marně.

To nejlepší, v co můžeme bez hlubších změn doufat, je, že Čína nebude globální ekonomice a finančnímu systému škodit. Toto doufání trhům donedávna ulehčovala dalším kolem popsané stimulace a následným cyklickým oživením, které již poněkolikáté zamaskovalo hlubší problémy. Jenže nyní tato kamufláž dostává podle řady indikátorů trhliny. Pro demonstraci se nejdříve podívejme na první graf srovnávající vývoj na EM trzích, v USA a eurozóně na straně jedné a na čínském trhu na straně druhé. Jednoduše řečeno, tady něco nesedí:

A vyprchávání optimismu je ještě lépe patrné z grafu druhého. Podle vývoje PMI nepostihlo jen Čínu, ale i USA (i když tady to není tak jednoznačné – viz předchozí příspěvek „Cyklus akciím stále nahrává, mizí s ním ale investiční příležitost naší generace“). Mimořádně dobře si vede eurozóna, ale je poměrně nepravděpodobné, že by dokázala vytáhnout zbylé dvě ekonomiky za sebou nahoru, Mnohem pravděpodobnější je, že se vydá za „předstihovými“ USA a za Čínou:

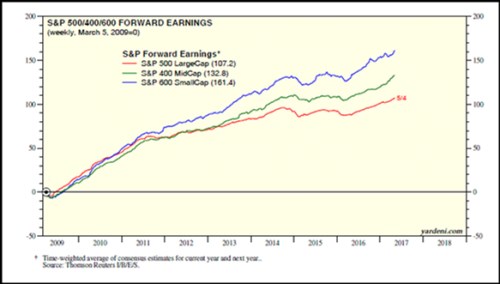

Je těžko říci, jestli padne americký prezident a i to, jaký dopad by to na trhy vlastně mělo. U Číny je to jednodušší – strukturální problémy zůstávají, cyklická kamufláž dostává trhliny a trhy tu další potravu pro býka najdou jen těžko. Zatím ale nejsou ani náznakem ochotny vzdát se svých vysokých valuací (zejména v USA). A je nutno uznat, že v tomto postoji je zatím notně podporuje vývoj očekávaných zisků. Jak ukazuje poslední graf z dnešní štědré nadílky, zatím se čeká jejich utěšený růst - více než 11 % u indexu SPX 500 v roce 2017 i 2018. A ještě více u menších společností (SPX 400 a 600). Taková zisková revolta proti americké politice a Číně. Vydrží?

(Ilustrační foto: Lednové protesty proti rozhodnutím Trumpa ohledně imigrantů, Wikimedia)

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz